昨日、ブログが更新できなかった件

昨夜は、夕食後、風邪薬を飲んで寝ていたのですが、中3男子くんや高2女子さんに引っ張っていただいて(みんちゃれのお話)、何とか元気を出して、ブログだけ書いておこうと起き出して来たのですが、ネットが繋がらないということに…。(;^_^A

家人が、「最近、夜に繋がりづらい」と言っていたのを思い出して、てっきり、プロバイダ側の問題かと思って諦めて寝たのですが、今朝も繋がらないので、「これは変だ!」と、我が家の状況を見直しました。

その結果、どうも、ルーターまでの電源ケーブルに問題があった模様…。

ということで、業務には支障が出ず、無事に今朝から復活できました。(;^_^A

16 総合原価計算4(P.88~89)

16章は、「組別総合原価計算」ですね。

組別の場合は、「組間接費」という各組共通で発生する費用がありますので、これを、先ず、各組に按分します。

間接費(製造間接費)なので、当然、「加工費」に該当します。

問題16-1

-

組間接費645,000を機械運転時間の比で按分します。

645,000÷(2,500+1,800)=150

××2,500=375,000(A)

1,800=270,000(B) - 直接材料費は始点投入

-

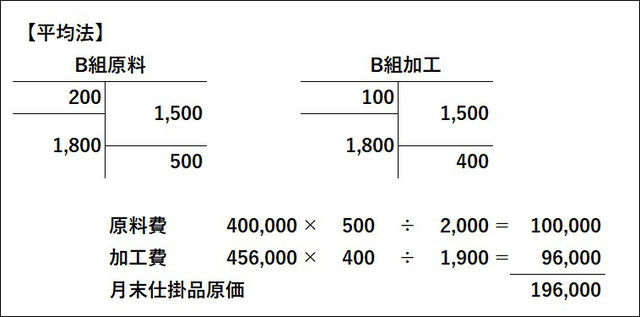

A組は先入先出法、B組は平均法

-

A組加工費当月投入:399,000+375,000=774,000

B組加工費当月投入:154,000+270,000=424,000

以上の条件から、T勘定を描いてみます。

問題16-2

問題16-1のように、条件を整理してみます。

-

組間接費を直接労務費の比で按分します。

225,000÷1,125,000=0.2

××450,000=90,000(X)

675,000=135,000(Y) - 材料は第1工程の始点投入

-

月末仕掛品の評価方法は、各自推定すること

と、初めてのパターンの問題ですが、製品Xも製品Yも、月初仕掛品の進捗率が不明(?)となっているので、換算投入量が出せないので、必然的に「平均法」になりますね。

T勘定の借方側は記入するまでもなく、貸方側の合計から求めると良いですね。(^^)

業務関連のお話

エクセル中級プラスWindows11版の(1)と(2)が完成して、現在、中級プラスの課題を制作中です。

同時進行で、かねてから、ショップの見づらさが気になっていますので、以前のように、サブカテゴリに分けていただいて、スマホのセットも見直しを考え中です。

旧ショップと異なり、自分で自由にいじれないので、なかなか難しいところですが、何とか、少しでも見やすい状態に整備したいと思っているところです。

「5月のご案内」は、動画コンテストの件も含めて、上記の2点が終了したら、させていただく予定なので、もうしばらく、お待ちくださいますよう、よろしくお願いします。

引き続き、作業頑張ります。

コメントをお書きください