こんばんは。

今日から3級の範囲っていうと、「今までの内容は違ったんかい?」って感じになられるかと思いますが、今までの内容は3級の基礎学習です。

ここからは、概ね1日2ページの進度で進みますが、仮に、大みそかと元旦をお休みしても、1/30に終了する予定です。(お休みしないと1/28に終了予定です)

ちなみに、作ってあるテキストは「簿記会計基礎」なので、これ以降の部分は未作成なんですよね。(;^_^A

ということで、これ以降は、テキストを1冊お求めいただくと良いかも知れません。

同じシリーズが、同じ章対応をしているので分かりやすいですが、フリマ等で、価格のお安いものを購入されても、問題ないと思います。

ただし、2019年以降、対象が個人企業ではなく、小規模法人になっていますので、2019年以降に発刊されたテキストにしてください。

一応、ブログでも解説は書いて行きますので、ブログだけで問題を解いてみるという方は、「トレーニング」だけでも良いと思います。

【問題4-1】

仕訳をして、総勘定元帳に転記をする問題です。

先ず、「商品売買の記帳は、三分法によること」と書かれていますが、

三分法というのは、商品に関する科目を三つの科目に分けて処理をするという方法です。

- (商品購入時)仕入(費用)

- (商品販売時)売上(収益)

- (期首や期末の在庫商品)繰越商品(資産)

「三分法」という方法があるなら、他にどんな方法があるの?って感じですが、

「総記法」や「分記法」がありますが、何れも2級以上になるので、混乱されないように、詳細は省略します。

3級の範囲になると、問題の文章がどんどん長くなって行きますので、読んだだけずつ仕訳をするというやり方をされると、頭がゴチャゴチャにならないかと思います。

この問題は、文章も短いですし、難しくないのでは?と思います。

でも、練習のために、この段階から読んだだけずつ仕訳をするやり方でやってみましょう。

5/2

-

「商品300,000円を仕入れ」まで読んだら、

登場する科目は「仕入」

「仕入」という「費用」が発生するので「借方」になります。

(借方)仕入 300,000 -

「現金で支払った」まで読んだら、

登場する科目は「現金」

「現金」は、「資産」で、資産の減少になるので、「貸方」になります。

資産と費用は増えたら借方でしたね。

(貸方)現金 300,000

あるいは、現金が増えたか減ったかで、先に現金を仕訳されても良いです。

5/6

-

「売上」ですが、同様に、読んだだけずつ、仕訳をしてみてください。

いつも、借方から書く必要はなく、この問題なら、先に貸方から書きます。

「資産の増加」と「収益の発生」という繋がりになりますね。

5/12

- 前半は5/2と同じ

-

「代金は掛けとした」なので、

買って、掛けにした。ということで、登場する科目は「買掛金」

「買掛金」は「負債」で、負債が増えたら「貸方」です。

5/16

- 前半は5/6と同じ

-

「代金は掛けとした」なので、

売って、掛けにした。ということで、登場する科目は「売掛金」

「売掛金」は「資産」で、資産が増えたら「借方」です。

5/25

-

「買掛金のうち」まで読んだら、

「買掛金」(負債)が減少するなと判断します。 -

「現金で支払った」なので、

「現金」(資産)の減少ですね。

5/30

- 5/25と同様に考えてみてください。

仕訳ができたら、後は、総勘定元帳に転記をしますが、

問題の指示に、「日付、相手科目、金額を記入すること」とありますので、

- 先ず、「日付」を書いて、

- 次に、少し間を空けて「金額」を書き、

-

最後に、空けた場所に「相手科目」を書いてみてください。

相手科目というのは、自分の反対の科目でした。

ある程度、慣れるまでは、その習慣にしておかないと、次の問題で頭が混乱します。

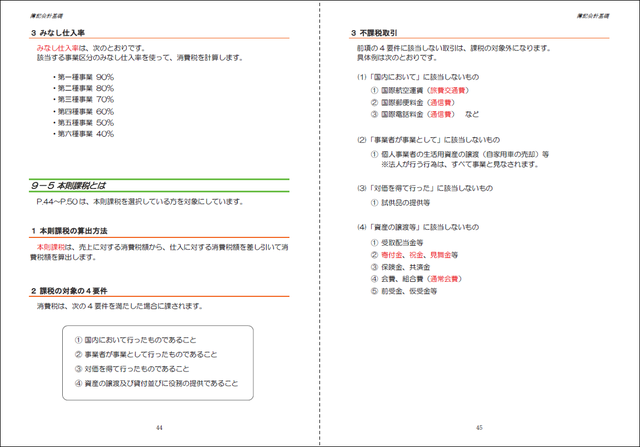

実務の続き(消費税2)

9-4-3

昨日、パソコン教室の例で書かせていただいた「みなし仕入率」になります。

これは、業種によって分けられていますので、昨日のテキスト分と照らし合わせてください。

9-5

「本則課税」は、昨日書かせていただいたように、基準期間の課税売上高が5,000万円超の事業者、及び、インボイス制度導入の事業者の処理方法になります。

具体例を示すと、880円で仕入れた商品を1,100円で販売したとします。

(パソコン教室と仮定しているので軽減税率は該当なし)

- 1,100×0.1/1.1=100が売上に係る消費税(お客様から預かる→仮受消費税)

- 880×0.1/1.1=80が仕入れに係る消費税(仕入事業者に支払う→仮払消費税)

- 仮受消費税100から仮払消費税80を差し引き、差額20を納付します。

インボイス制度導入には、かなり反対派の強い意見もありましたが、こうしてみると、実に、当たり前のことなんです。

預かった分から支払った分を引いた残りだけを納税するんですから…。

ググったら、以下のような記述を見つけました。

Q.本則課税と簡易課税のどちらが得ですか?

A.

簡易課税と本則課税のどちらが有利かは、単純に考えると利益率が高いときは簡易課税有利で、儲かっていないときは本則有利という感じです。 簡易課税は売上高からだけ消費税の納付税額を計算します。 よって簡易課税では建物を購入するときや高い車を購入するときなど売上高だけからの計算なので考慮しないことになります。

上の記述は、建物を購入とか車両を購入という特殊事情で記載してありますが、個人的には、少し違うかな?と感じます。

建物や車両を購入した年だけ本則課税(建物や車両の購入も課税仕入に該当)で、普段の年は簡易課税を選択するなどということはできません。

最低2年間は、同じ課税方式を選択する必要があるからです。

更に、補足するなら、居住用建物は消費税の対象にはなりません。

(明日の学習範囲です)

もう少し、理論的に考えると、自社(自店)の課税仕入と非課税仕入との割合で見ます。

例として、パソコン教室はメインが第5種事業(サービス業)です。

経営者は、経営だけに携わっておられて、講師や事務員を採用しておられる場合(派遣社員は除く)、人件費(給料など)は非課税仕入になります。

仮に、100万円の売上で、人件費が70万円、諸経費(課税と仮定)が10万円だった場合、

本則課税事業者やインボイス適用事業者は、

100万円に対する消費税10万円-諸経費10万円に対する消費税1万円=9万円を納付

※派遣社員に支払う給料(派遣料)は、課税仕入れになるので除外です。

それに対して、簡易課税制度を選択していた場合、50%の仕入があるとみなされる訳です。

(この場合、教材売上は複雑になるので無視します)

100万円に対する消費税10万円-100万円×50%に対する消費税5万円=5万円を納付

ということで、実際には、10万円預かって1万円支払っているので、9万円が納税分ですが、

簡易課税の場合、5万円の納付になり、差額4万円は手元に残ってしまう訳です。

これが、推進派の方が言われていた益税=納税者の利益になってしまうということです。

結論は、従業員さんに支払われるお給料等の額が売上の50%を超えているなら、簡易課税のほうがお得ということになります。

法人の場合は、自分の「役員報酬」も人件費で考えます。

9-5-2

どんなものに消費税がかかるのか?ですね。

4要件が必要になります。

これは、自社(自店)で発生しそうな具体例で覚えていただいたほうが良いと思います。

9-5-3

書いているような内容が、消費税とは関係のない費用になります。

お教室様で関係がありそうなものは、

- 寄付をされた場合の「寄付金」

-

従業員さんや関係先などに現金で渡された「お祝い金」や「お見舞い金」

(商品で渡す場合は、商品購入時に消費税がかかるので、課税仕入) - 商工会、社会福祉協議会などに加入しておられる場合の「通常会費」

なども対象外です。

通常と書いているのは、例えば、その会費を支払うことによって、〇〇を安く利用できる、安く購入できるなどの恩恵を受けるような会費は通常会費には認められません。

例:ン万円払うと、安くゴルフ場施設を利用できるなど

消費税がかからないものは、9-5-3以外に明日の分にも登場してきますが、そちらは明日に!

で、実際に会計ソフトに入力される際に、特に気を付けなきゃいけないことは、

- 福利厚生費(お祝いやお見舞いを現金で渡した場合)

- 諸会費(通常会費)→雑費で処理する場合も多い。

などです。

理由は、会計ソフトに入力(自動取込も同様)すると、ソフトが勘定科目を見て、「福利厚生費」や「雑費」などは、勝手に消費税の対象とみなして10%を抜き出してしまいます。

でも、不課税取引(課税対象外取引)なので、消費税を抜き出してはいけません。

(ちなみに、「寄付金」は、ソフト側が判断できます)

そういう場合は、手で、「課税区分」を修正する必要があるのです。

決算時でも良いので、1年分をざっと見直されると良いかと思います。

簡易課税を選択されている方は、売上からしか消費税を見ませんので、スルーで大丈夫です。

あくまで、本則課税事業者、インボイス適用事業者のことです。

自動取込に任せっぱなしではいけない(自分が簿記を分かっている必要がある)というのは、消費税とは関係ない事業者様でも、ソフトが摘要などから判断して勝手に仕訳をしてくれるのですが、その仕訳が間違っている場合も多々あるからです。

税理士さんに依頼される方は、大半の税理士さんは、そういうミスに気付いてくださいますが、実は、その事業者様しか分かっていない事情もあったりするので、やはり、ご自身で目を通されることが大切かな?と思います。

全てソフト任せで、決算書作成まで進んでしまっては、とんでもないことになったりします。

昨日のNova Launcherの件(お教室様からの情報共有)

本当に、ご親切な会員教室様方に恵まれていまして、昨日の件で、ご丁寧なメールを頂戴しましたので、情報を共有させていただきます。

テキストの詳細画面にも記載させていただきましたが、しばらく、「ホームアプリ」のテキストのご利用は控えていただけると良いかと思います。

取り敢えず、Android旧バージョンだし、試したいという方のために、掲載はしておきます。

ショップは、次のように表示変更させていただきました。

一覧画面では、リンクタグが使えなかった(レイアウトが大幅に崩れる)ので、詳細画面に、ブログへのリンクを張らせていただきました。

ちょうど、ホームアプリの授業をされたお教室様から、以下の情報が提供いただけました。

元私どもの教室と同じで、スマホ講座は複数人数で一斉授業形式でされています。

赤字のところ、特にご注意ください。有料版でもダメだったそうです。

※ Nova Launcher ホーム がPlayストアに表示されないスマホ

・GALAXY S21 5G Android13

・AQUOS sence4 lite Android12

・AQUOS sense6 Android12

・PIXEL5 Android14

・OPPO Reno5 A Android12

上記スマホのキャリアは楽天、OCN、ドコモ、などばらばらです。

すべて新規のNova Launcher ホームのインストールです。

Google Playでは、昨日の赤文字のように対応していませんと表示されるようです。

・GALAXY S21 5G Android13

・AQUOS sence4 lite Android12

に有料版をインストールしてみましたが使えませんでした。(料金返却が間に合いました)

※ 以前からインストールしてあるスマホで一旦アンインストール後、

Playストアで検索し、通常通りインストールできたスマホ

・AQOS Sence7 Android13 イオンモバイル(端末も購入)

※ なお、Android11,10,9の別のスマホ4台には問題なく新規にインストールできました。

とのことでした。

いつも、本当にお世話になり、ありがとうございます。(#^.^#)

実は、私も、昨夜、深夜2時頃にPixel 8でスマホをいじっていたら(寝る前にTikTokやYouTubeを少々視聴すると眠れる人(;^_^A)、やたら、動作速度が遅くなったので、ホームアプリのデフォルトを変更してみた結果、軽くなったので、アプリのせいかな?と。

ただ、「Pixel 7 Pro」「Pixel 8 Pro」(何れもAndroid14)は、昼間の時間帯などは問題なく動作してくれるので、今のところは、アンインストールしないで使い続けています。

それと、「OPPO Reno 5A」については、弊社では、キャリア仕様のものはダメでしたが、IIJmioで購入したものは、問題なくインストールできています。

個人的には、何より、せっかく作ったフォルダやショートカットアイコンがホーム画面上から消えてしまって、並べ直すのは非常に面倒なので、しばらく様子見です。

元生徒さんにおススメしたのは、IIJのOPPO Reno5Aだったので良かった~!

つい最近まで問題なかったのに、何かプログラムを大きく改変されたのですかねぇ?

有料版は、キッチリ作りこんで提供して欲しいですね。

ちなみに、まだ、今の時間帯(23時台)は快適に使えているので、2時頃になってみないと、なんとも…。

デフォルトをNova Launcherにした状態

デフォルトを端末のホームアプリにした状態

Playストアに登録したカードの削除方法

せっかく、ゴールドカード(身分不相応と思って、今まで持ったことがなかった)が届いたので、殆どの支払いを三井住友VISAゴールドに切り替えようと、順に設定中です。

ゴールドカードへの切り替えは、水道光熱費や、Microsoft・Adobeその他のソフト使用料、スマホ料金、保険料、ネットスーパーその他のショップの利用額諸々を合計してみたら、余裕で年間100万円を超えることが分かったので、計算も重要ですね。

7%還元は大きいです。

本題です。

Playストアのカード、追加は簡単ですが、削除がハテ?

ググった結果は、こちら

でも、5番目の手順で、表示されているカードをタップできないんですけど~

ということで、自分なりにいじっていて、方法を見つけたので、共有させていただきます。

よろしかったら、ご利用ください。

第2章って書いていますように、会員教室様には、テキストを製作していないアプリに関しては、こんな感じのものを作成して、PDFファイルで無償ご提供させていただく予定です。

ただいま、毎晩、1つずつ頑張っています。(;^_^A

会員教室様は、間もなく、整理させていただく予定ですので、ご了承ください。

スタッフと相談の結果、素晴らしい内容を提案してくれたので、採用させていただきました。

採用できなかったスタッフの先生は、せっかく提案してもらったのに、ごめんなさい。

3年間のお買い上げ累計額が10,000円未満の方も、この方針に沿って、ご案内をさせていただく予定をしておりますので、よろしくお願いいたします。

もちろん、該当される方には、ご案内メールを差し上げますので、ご覧ください。

コメントをお書きください