簿記3級(第3回総合問題第1.2問)

【第1問】

特に難しい仕訳はないような気がしますが、どうでしょうか?

(1)

「記帳の誤りのみを・・・」と書かれています。

要は、誤びゅう訂正の問題ですが、取消の仕訳と正しい仕訳の2つを書くのではなく、その2つを合算、または相殺した仕訳だけを書きなさいという指示になります。

(2)

「普通預金に振り込んでもらうことにした」と書かれているので、引っかかって、「普通預金」にしないように、営業取引(売上)以外の未収分なので「未収入金」ですね。

ちなみに、「未収金」と「未収入金」は同じです。科目指定に従います。

(3)

切手や収入印紙の購入は、継続適用することを条件に購入時に費用処理することができる特例もあるのですが、最近の問題は、「ただちに使用した」と、わざわざ、断り書きが追加されているので、原則が重視されているのかもですね。

原則は、1枚貼って使いました~というときに、費用計上します。(;^_^A

余談ですが、消費税も、切手を貼って投函したときに、郵便物を配送してもらうという役務の提供を受けるので、その時に抜き出すのが原則です。

そんなこと、実務でやってられないって…。(笑)

【第2問】

今日の第1問から第3問は、通常に比べて、ボリュームが多い感じがしますね。

先ずは、お疲れ様でした。

(1)使用する帳簿名に〇を付す問題

仕訳で登場する勘定科目+「仕入」や「売上」など商品の増減が絡む問題は、「商品有高帳」にも記載する。

これだけ、覚えておけば大丈夫です。

(2)

擬制法で伝票を起票する問題ですね。

面倒なようでも、簡単に仕訳をメモされたほうがミスを防げると思います。

【第3問】

剰余金の処分、剰余金の計上の問題になりますね。

こちらも、仕訳をメモしたほうがミスが防げて早いと思います。

「利益準備金」と「繰越利益剰余金」は、純資産の科目だから「次期繰越」で締め切る。

「収益」と「費用」の差額は、「税引前の当期純利益」を示す。

税引前当期純利益に税率を掛けて、「法人税等」の額を求める。

税引前当期純利益から「法人税等」を控除した残額が「税引後の当期純利益」を示します。

税引後の当期純利益は、「損益」勘定から「繰越利益剰余金」勘定に振り替えます。

流れが分かってしまえば、スムーズにできるようになりますので、苦手意識があったら、何度でも同じ問題で良いので練習してみてください。

その他は、お休みします

今日も、体調がイマイチなので、簿記だけにして早寝させていただきます。m(__)m

テキストは、明日から、「スマホ講座 トラベル編」が改訂版でご提供できます。

「ホームアプリ」と「ファイル管理(2)Win11版」の改訂版は、近日中にご提供できます。

ファイル管理(2)は、お教室様からWindows11の仕様の一部が昨年9月26日から変わったことを教えていただきましたので、修正(というか余分な内容なので削除)中です。

確かに、普段の操作では、「あれ?できないな~?」とは感じていたのですが、特に、疑問も感じずに過ぎてきてしまっていて、大変、失礼しました。

いつも、心温まるメールをお送りいただき、本当にありがとうございます。

うちは、こういうお教室様に支えられてきたんだなぁと、感謝しています。

他は、「フリマ」アプリや、「ラベル屋さん」や「Amazon Prime」などを同時進行で、改訂または制作中です。

Amazonは、Prime Videoの視聴だけではなく、買い物の仕方も入れて欲しいとの生徒さんのご要望をいただきましたので、そちらも盛り込ませていただきます。

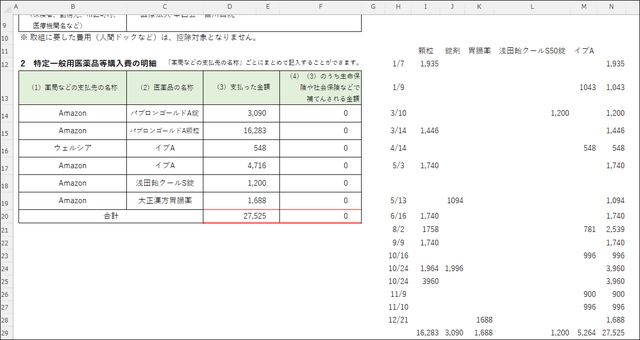

確かに、私も、セルフメディケーションの明細を作成していたら、1つだけ実店舗でしたが、後は、全部Amazonからの購入で、本当に何から何まで、居ながらにして購入できるって感じで、今後、益々重要になって行きますよね。(#^.^#)

セルフメディケーション税制

画像がなかったので、追加しておきます。

こんな感じでExcelで作成しています。

もちろん、印刷は1ページのみです。

今回の風邪はこじらせたので、パ○○○何回飲んだか?

いつもは、大抵3回飲むと治るのですが…。(;^_^A

コメントをお書きください