こんばんは。

昨日は、体調不良で、ブログをお休みして、すみませんでした。

今日からは「さまざまな帳簿」について学習します。

帳簿の中でも、いわゆる、「仕訳日記帳」や「総勘定元帳」のような「主要簿」とは異なり、「補助簿(補助元帳・補助記入帳)」と言われるものです。

どんな補助簿があるかが問題14-1に一覧表示されています。

取引が発生したときに、どの補助簿に記入する必要があるか?を考えることになりますが、原則として、仕訳で登場する勘定科目の帳簿に記入し、他に、仕入・売上・返品等があった場合には、「商品有高帳」にも記載するという程度です。

なぜかっていうと、商品有高帳は商品が増減したときに、付ける帳簿だったからです。

【問14-1】

(1)仕訳は(借方)買掛金 / (貸方)当座預金 なので、

「買掛金元帳」と「当座預金出納帳」に記入すれば良いということが分かります。

こんな感じで考えます。

(2)仕入、当座預金、買掛金が登場しますので、この3つ+商品有高帳です。

(3)買掛金、支払手形が登場しますので、この2つです。

(4)当座預金、受取手形が登場しますので、この2つです。

(5)売上、売掛金が登場しますので、この2つ+商品有高帳です。

【問14-2】

「当座預金出納帳」です。

当座預金に増減があった場合に、記入します。

増えれば「預入」欄、減れば「引出」欄に記載するだけなので、特に難しくないと思います。

「借/貸」欄は、総勘定元帳同様に、どちらに残高があるかを示します。

「当座預金」は、資産なので、一般的には借方残になるはずですが、当座預金残高を超えて振り出している場合は、貸方残になる場合もあります。

本問の場合は、4/6だけ貸方残になりますね。

【問14-3】

当座預金出納帳の記入面から仕訳をして、総勘定元帳に転記する問題になりますね。

14-2の内容と全く同じなので、特に迷われることはないかと思います。

画像は、実務の練習で記入していただいた普通預金の預金出納帳です。

「勘定科目」の欄が「当座預金」になるだけで、実際の帳簿のイメージはこんな感じです。

「預入」欄、「引出」欄、「残高」欄がありますよね?

やよいの青色申告(固定資産の減価償却)

例えば、車をイメージしていただくと分かりやすいです。

車は、通常1年以上は使えますので、「流動資産」と「固定資産」に分類する場合、「固定資産」に該当することはご理解いただけるかと思います。(ワンイヤールール=1年基準)

例えば、車1台を300万円で購入したとします。

購入した年度に一気に経費に計上すると、その年度だけ経費が膨大になって、正しい期間損益計算が行えないですよね?

そこで、その車が使用可能な年数(耐用年数という)で、徐々に費用化して行くことになります。

これを、「減価償却(価値が減った分を償却=なくす)」と言います。

減価償却を行うに当たって必要なことは、次のような項目になります。

- 取得価額(購入金額)

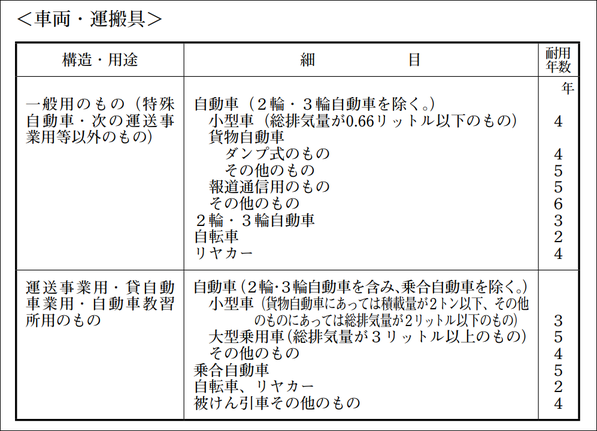

- 耐用年数(主な減価償却資産の耐用年数表-国税庁のサイトより)

- 使用開始日

-

計算を定額法で行うか定率法で行うか

- 事業での使用割合

耐用年数

一般的に使用されている車は、上の段の「自動車」の中の「その他のもの」に該当するかと思います。つまり、耐用年数は6年ですね。 (という感じで見ます)

定額法?定率法?

個人事業者の法定償却方法は「定額法」、法人事業者の法定償却方法は「定率法」です。

建物および建物附属設備は、いずれの事業者も「定額法」

定率法の方が早期に費用化できるので、修繕費等も絡めて考えると「定率法」が良いかと…。

個人事業者が「定率法」を選択するためには、次の書類を税務署に提出しておきます。

減価償却資産の償却方法の変更承認申請書(国税庁のサイトより)

会計ソフトでの減価償却資産の登録

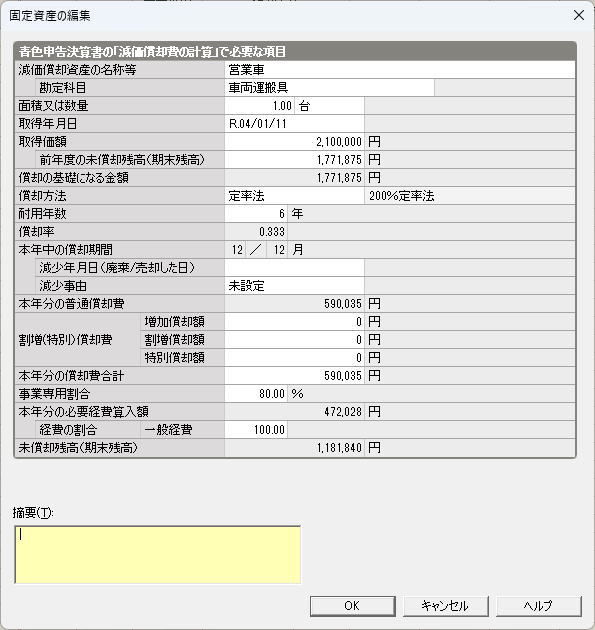

例えば、次の内容で登録してみます。

- 「やよいの青色申告」を起動します。

- 画面上部メニューの「拡張機能」をクリックします。

- 「固定資産管理」をクリックし、「固定資産一覧」をクリックします。

- 画面上部の「新規作成」をクリックします。

- 以下は、画像のように、必要項目を入力します。

- 名称等:任意の名称を入力(車種でもなんでも)

- 勘定科目:リストから選択

- 数量:1 台

-

取得年月日:▼をクリックして、該当年月日を選択

左向き三角2つで年、1つで月を遡り、日をクリック - 取得価額:購入金額

-

前年度の期末残高(2,100,000-328,125)→去年の決算書で分かる

自動的に2,100,000が入力されるので、[Alt]+[↓]で電卓を表示し、

「-328125」[Enter]でも、計算&入力が可

項目移動は[Tab](間違えて[Enter]を押した場合は該当の資産をダブルクリック)

- 償却方法:該当の方法を選択(定額法なら変更不要)

- 耐用年数:耐用年数表で調べた年数を入力

-

事業専用割合:事業用と個人用の割合(妥当な数値なら可)

最後に[Enter]を押すと、固定資産台帳に登録されます。

固定資産の減価償却の仕訳(導入初年度)

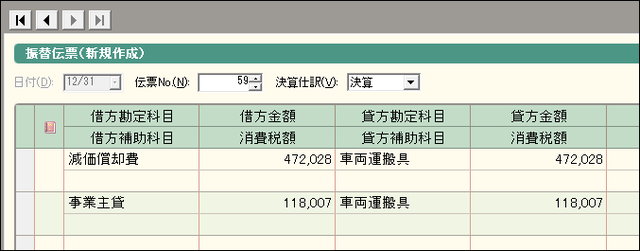

仮に、これしか固定資産がない場合は、このデータによって、決算時の仕訳を行います。

- 画面上部の「仕訳書出」をクリックします。

- 「本決算仕訳として書き出す」のままで、「OK」します。

- 振替伝票に自動的に入力されます。(下図参照)

上の金額は、計算方法を定率法、事業専用割合を80%にした例です。

後は、この伝票を登録するために、「F12」キーを押せば終了です。

固定資産の減価償却の仕訳(2年度以降)

2年目以降、特に固定資産の増減がなかったとしたら、次の操作で仕訳を行います。

- 「やよいの青色申告」を起動します。

- 画面上部メニューの「拡張機能」をクリックします。

- 「固定資産管理」をクリックし、「固定資産一覧」をクリックします。

- 画面上部の「仕訳書出」をクリックします。

-

振替伝票の内容を確認したら、「F12」キーを押せば終了です。

新しい固定資産が増えるまで、毎年、この作業だけになります。

やよいの青色申告(決算直前の見直し)

以前、「総勘定元帳」や「試算表」によるチェック業務について書かせていただきましたが、

毎月の収益や費用の金額が、妥当かどうかを確認するために、こんなことをしています。

という私の例です。(弥生会計も同様です)

<弥生での作業>

- 「やよいの青色申告」を起動します。

- 「決算・申告」画面の「残高試算表(年間推移)」をクリックします。

- 「ファイル」メニューをクリックし、「エクスポート」をクリックします。

- 確認メッセージが表示されたら、「はい」をクリックします。

- 「参照」をクリックして、保存先を指定します。(例:ドキュメント)

-

「ファイル名」を任意に入力します。(例:PL20231202)

※ ファイル名に設定したPLは損益計算書(Profit and Loss Statement)のつもりで、いつ確認したか分かるように、末尾に日付を入れています。

- 「貸借対照表」はDLするまでもないと思うので、出力対象から外します。

- 「OK」をクリックします。

-

「エクスポートは正常に終了しました」と表示されたら、「OK」をクリックします。

※ これで、テキストファイルとして指定した場所に保存されます。

<エクセルでの作業>

- 「エクセル」を起動します。

- 上記のファイルを保存した場所(例:ドキュメント)を開いておきます。

- 上で保存したファイルをExcel上にドラッグします。

- A列全体を選択します。

- 「データ」→「区切り位置」

- 「次へ」

-

「コンマ」にチェックを入れ、「完了」

-

不要な列を削除します。(例:A~C・上半期・12月・下半期・それ以降)

※ 勘定科目の列と1月度~11月度の列を残します。 - 不要な行を削除します。(例:1~6行・[ ]の行)

- 全体にカンマを付けたいので、何れかのデータが入っているセルをクリックして、[Ctrl]+[A(Allの略]を押して、カンマ(桁区切りスタイル)のボタンをクリック

- セル「M1」に「平均」と入力

-

セル「M2」にセル「B2~L2」の平均を求める

(オートSUMの▼をクリックして、「平均」を選択し、再度、オートSUM) - セル「M2」のフィルハンドルをダブルクリックして、下までコピー

これで、平均額と月々の金額をザっと確認すると変な月があれば気づけます。

修正する場合は、

-

試算表の該当の勘定科目をダブルクリックします。

該当の科目の「総勘定元帳」が表示されます。 -

修正したい日の左端(行セレクタ)をダブルクリックします。

その日の取引が表示されます。 -

そこで、正しい科目や金額に修正します。

(摘要に、「〇月分」を入れておくと分かりやすいです) - 元の試算表に戻るには、画面左上の「戻る」を2回クリックします。

後は、経費なのに、赤字になっていたり、毎月、定例的に発生するはずなのに、0円の科目があったら、同様に上の作業を行って修正します。

「消耗品費」が赤字の月があり、確認したら、Nortonからの返金でした。

まあ、こういうのは、年間通せば、つじつまは合いますので、問題ないですね。

「雑収入」とかに計上するのも変ですしね。(;^_^A

耐久消費財の買い替え

今日は、以前勤務していた会社の社内分譲の日(ボーナス時期に年2回開催される)で、荷崩れ品や開封品がお安く買えるということで、イザ!会社の体育館へ!

目的の商品が展示してあったので、内容を確認して、冷蔵庫と自室TVをゲット!

冷蔵庫は、今のメインが2011年製ということで、約10年間使用したので、少々ガタが…。

容量は、現在のものが565リットルということで、最大の700リットルはかなり大容量!

チビ冷蔵庫が要らなくなるかも?

TVは、プロ野球シーズン中のダ・ゾーンと、YouTube(殆ど、投資関連の流れて来るもの)しか視ないので、家人のお下がりをもらって視ていたけど、これで、ヤレヤレ!(^^)v

ファイターズの「GAORAスポーツ」が視たくて、スカパー対応のものに買い替えました。

支払いは、VISAカード!

家人が「前のコンビニで現金下ろしてから行く」って言ったので、「カード払いが使えるかも知れないから、先ずは行ってみよう!」と…。

結局、カード払いOKだったので、良かった~!

100万円修行とかいうらしいのですが、修行しなくても、余裕で永年無料になるな。(^^)v

投資は、昨日より、この銘柄が上がったとか下がったとかって一々気にするより、購入時よりトータルで含み益がどれくらい増えたか?って感じで見れば、結構、驚くほど増えているので昨日より下がった銘柄があっても、全然気にならないと思いますよ。(#^.^#)

うん、この最大容量の冷蔵庫もTVも、余裕で含み益で購入できちゃうわ。って感じ!(笑)

もちろん、含み益は未実現利益で、取り崩さないですけどね。

そういう感じで、気持ちに余裕が持てるってことです。

その意味でも、好きな企業の株以外に、インデックスファンドの組み入れが重要かと…。

コメントをお書きください