12 総合原価計算1及び(P.66) 13 総合原価計算2(P.67)

過去に高卒生対象の専門学校や派遣会社、商工会議所等で1,000名以上の方に簿記・会計学・会計ソフト・販売士等の講座を担当させていただきました。

その時のことをイメージしつつ、法改正に伴って出題内容も変わっていますので、自分の知識の陳腐化対策も兼ねて、実際に自分も解いてみて、解き方のコツなどを書いています。

工業簿記は1日2ページの予定で進めていますが、その後、商業簿記に移りますので、11/19の統一試験を目指すことになります。(日商簿記2級の過去10回平均の合格率:21.5%)

サイトによっては、ネット試験のほうが合格しやすいので、そちらを進める記載もありますが、個人的には、実力が正しく測れる統一試験がおススメだと思います。

合格さえすれば良いという人は別ですが、資格試験って何のために受験するのか?

ここからは、お話がガラッと変わって「総合原価計算」になります。

同じパンを大量に生産している製パン業などをイメージしてください。

パンを作る工場の場合、このパンのためだけにいくらの材料を使ったとか、このパンのためだけに、どれだけの労務費がかかったとか、このパンが月末現在で未完成だから、このパンは月末仕掛品にしよう!などということができません。

そのため、材料費、労務費、経費という費目別にとらえずに、直接材料費のみ「原料費(直接材料費)」その他の間接材料費や労務費、経費は「加工費」としてとらえることになります。

総合原価計算では、月末仕掛品原価の計算が最も重要になります。

原価を計算する方法は複数ありますが、2級では「平均法」「先入先出法」が出題されます。

「平均法」は、月初に残っていたものも当月投入したものも平均的に使用されたものとみなして計算する方法で、「先入先出法」は、先に入れたものから先に完成したとみなして計算する方法になります。

何れも、「原料費(直接材料費)」及び「加工費」のT勘定を描いて考えることが非常に重要になります。

問題12-1

先ず、総合原価計算の基礎になる問題で、月初仕掛品がありませんので、平均法とか先入先出法の問題は生じません。

次のようなT勘定になります。

月末仕掛品の進捗率が0.4となっています。

要は、作業が4割まで進んでストップしている(仕掛りになっている)ということです。

加工費のT勘定の月末仕掛品は4割分しか掛かっていませんので、500×0.4=200とします。

材料は工程の始点で全て投入されているので、完成品にも月末仕掛品にも100%掛かります。

完成品は、元々進捗率100%まで終了しているものですので、そのまま2,000を記入します。

月初仕掛品は0なので、完成2,000+月末200で加工費の換算投入量は2,200とメモします。

ここまで図示したら、後は計算するだけです。

750,000(2,500)を2,000と500に按分するだけです。

750,000×500÷2,500=150,000

836,000×200÷2,200=76,000

月末仕掛品は、この150,000と76,000を足したものになります。

完成品原価は、投入金額の合計から月末仕掛品原価を引けば良いですよね?

問題13-1

本問で、「平均法」と「先入先出法」が登場します。

更には、月初仕掛品もある状態になります。

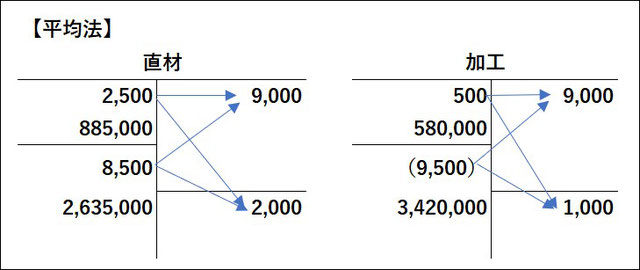

平均法

月初仕掛品からも、当月投入分からも平均的に完成すると共に、月末仕掛品としても残るとみなして計算する方法です。

次のような図を描いて考えます。

矢印は、月初からも当月からも完成品にも月末にも行くことを示しています。

加工費は、問題12-1同様に、進捗率を加味した数量にします。

月末は0.5、月初は0.2なので、それぞれの進捗率を掛けた数字を記載します。

加工費の換算投入量は9,000+1,000-500=9,500です。

直接材料費:

月初2,500と当月投入8,500から完成品9,000と月末2,000に平均的に流れるとみなします。

月初の金額と当月投入の金額を足して、月初の数量と当月投入数量を足した数字で割ります。

(885,000+2,635,000)÷(2,500+8,500)=320

320×月末数量2,000=640,000が直接材料費の月末仕掛品です。

加工費:

換算投入量を求めたら、後は、直接材料費同様に計算をすればOKです。

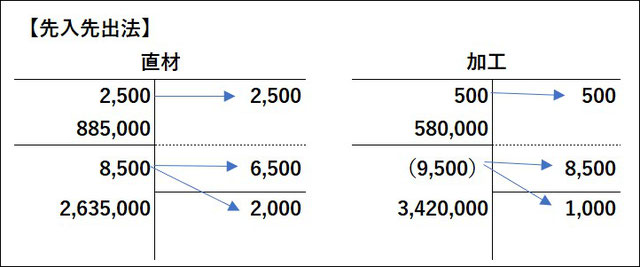

先入先出法

月初仕掛品から先に完成し、当月投入分は、完成品と月末仕掛品になるとみなして計算する方法です。

次のような図を描いて考えます。(完成品は月初と同じ位置で点線を引くと分かりやすい)

直接材料費:

月末仕掛品は、当月投入分からしか流れないので、

2,635,000÷8,500×2,000になります。

この際、割り算と掛け算がある場合は、先に掛け算をする習慣にしたほうが良いです。

(途中で端数が出る場合があるため)

2,635,000×2,000÷8,500=620,000という感じです。

加工費:

換算投入量が求められれば、後の計算は同じです。

単位原価で、いきなり端数が出る問題登場ですが、726.666・・・となるので、指示どおり、四捨五入して726.67としておけば良いですよね?

一瞬間違えたかと思いましたが、問題文に指示がありました。

ある年度までは、割り切れない問題は絶対に出題されなかったのですが、嫌ですね。(;^_^A

所得税法(所得税の仕組み)

入門とはテキストの厚みが大違いですが、少し進めてみることにしました。

【所得税の計算体系】

-

各種所得の金額の計算

所得を10種類に区分し、定められた方法により所得金額の計算を行う -

課税標準の計算

各種所得(総合課税)の金額の合算や損益通算 -

課税所得金額の計算

課税標準-所得控除額

15種類の所得控除

社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・

寡婦(寡夫)控除・ひとり親控除・勤労学生控除・障害者控除・配偶者控除・

配偶者特別控除・扶養控除・基礎控除・雑損控除・医療費控除・寄附金控除 -

納付税額の計算

課税所得金額×税率

趣味:プロ野球観戦(ドラゴンズファン)

勝ちました~!

いやぁ!面白かったですね~!!

先ずは、やっと、涌井投手に勝ち星が付いて良かったですね。

おめでとうございます!\(^o^)/

中継ぎのタジ魔神、抑えのマルティネス投手と安定の投手リレーで安心できました。

打では、岡林選手が4打数3安打2打点と大暴れ!

しかも、スリーベースヒットあり、ダメ押しに近いタイムリーありと、格好良かったです。

龍空選手は、成績にこそ上がって来ていませんが、先発ピッチャーで12球も粘ったり、バントを決めたり、地味ですが頑張っていましたね。(^^)/

今はね、それで良いんですよ。

今に見ていろ!ですよ。(笑)

細川選手や福永選手の存在が大きく、本当にありがたい限りですね。(#^.^#)

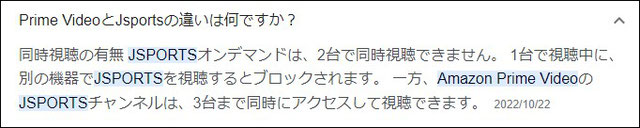

カープ戦だけはダ・ゾーンで放映されないので、J-スポーツの契約が必要になりますが、毎年思うことが、J-スポーツの契約ってややこしい。(単に自分がおバカということも…。)

今回は、間違って2つも契約してしまったので、家人の部屋はAmazonPrimeから見えるように設定してあげて、自分はPCでオンデマンド配信を視聴しました。

まあ、PCで視聴するのも、たまには良いものです。

明日は、自分もAmazonPrimeから視てみます。

で、参考になるところを見つけましたので、これを保存しておこうと思います。

毎年、この時期になると契約するので、忘れちゃうので…。(;^_^A

2,178円(税込)なので、安いものですね。

コメントをお書きください