複合問題編(P.156~159)

第7問(目標時間20分)

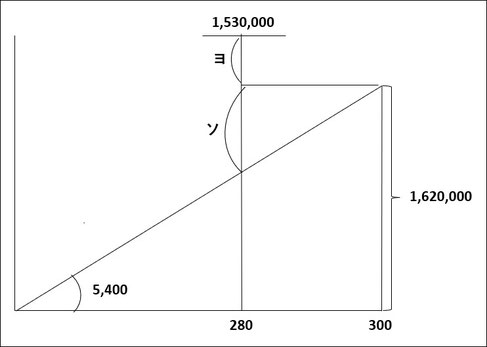

例によって、図を描いて考えてみます。

問1の段階では、変動費・固定費の区分がないので、「固定予算」によります。

【問1】

「製造間接費」勘定の借方

実際発生額:1,530,000

予算差異:1,620,000-1,530,000=90,000

※ +で貸方差異なので、製造間接費勘定の借方に入る(製造間接費/予算差異)

「製造間接費」勘定の貸方

予定配賦額:5,400×280=1,512,000

操業度差異:5,400×(280-300)=-108,000

※ -で借方差異なので、製造間接費勘定の貸方に入る(操業度差異/製造間接費)

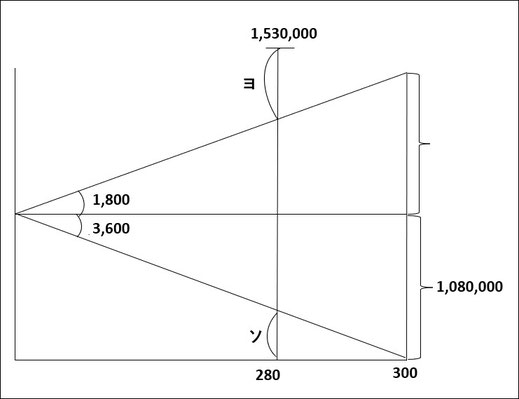

問2及び問3は、固定費と変動費に分解してみるとあるので、「公式法変動予算」です。

先ず、高低点法により、変動費と固定費に分解します。

- 最高値:330H 1,674,000

- 最低値:270H 1,566,000

(1,674,000-1,566,000)÷(330-270)=1,800円→変動比率を表す

1,566,000-(1,800×270)=1,080,000→固定費を表す

1,674,000-(1,800×330)=でも同じです。

これを基に、図を描きます。

【問2】

変動比率:1,800(図より上の解説参照)

月間固定費:1,080,000(図より上の解説参照)

【問3】

予算差異:54,000(貸方)

操業度差異:72,000(借方)

※ 問題は、不要なものを二重線で消すこととなっているので、指示に従ってください。

第8問(目標時間20分)

直接原価計算と全部原価計算による損益計算書の作成です。

分かっている数値から順に埋めて行きます。

丁寧な解説があるので、解説は省略しますが、以前書いた固定費調整を思い出してください。

直接原価計算の営業利益

+期末の仕掛品や製品に含まれる固定費

-期首の仕掛品や製品に含まれる固定費

=全部原価計算の営業利益

念のために、そうなっているか確認してみると良いですね。

直接原価計算の営業利益1,600,000

+期末製品に含まれる固定費84,000

-期首製品に含まれる固定費0

=全部原価計算の営業利益1,684,000

となり、安心できます。(#^.^#)

昨夜流れて来たニュースで感動した

サブアドレスで登録しているQuoraです。

よろしかったら、以下の記事をご覧になってみてください。

記事には直接リンクが張れないようで、Quoraのトップページにジャンプします。

上のタイトルをコピペして、画像のように、リンク先で貼り付けて検索してみてください。

赤枠で囲った「回答数:7件」と書かれた記事(というか質問&回答)がそうです。

Peter Y Choさんとおっしゃるお医者様が回答され、北原さんという方が翻訳されています。

できれば、赤枠の「50」と書かれた吹き出しをクリックして、5番目に表示されるMatsuda Tさんという方のコメントも…。

コメントをお書きください