今日のテーマ:商業簿記2級(税効果会計)/郵便局を騙る怪しいメール

13 課税所得の算定と税効果会計(P.92~93)

問題13-1

課税所得に関する用語に関する問題ですね。

会計上は、収益-費用=税引前当期純利益で求めますが、

税法上は、益金-損金=課税所得という考え方をするんですね。

例えば、会計上は「費用」(例:貸倒引当金繰入や減価償却費)として処理したが、税法上は、この金額は、「損金」として認められないよとか、会計上は「収益」(例:受取配当金)として処理したが、「益金」には算入しなくても良いよとか、色々とある訳ですね。

そこで、税引き前の当期純利益にそれらを加減して、課税所得を計算します。

加算するのは、「益金算入」と「損益不算入」

減算するのは、「益金不算入」と「損金算入」です。

理屈を考えると分かりますよね。

例えば、減価償却費を100,000円計上していた。

でも、税法上の限度額は80,000円しか認められませんよ。という場合は、差額の20,000円を「損金不算入」とする訳ですね。

つまり、所得がその分増えることになります。

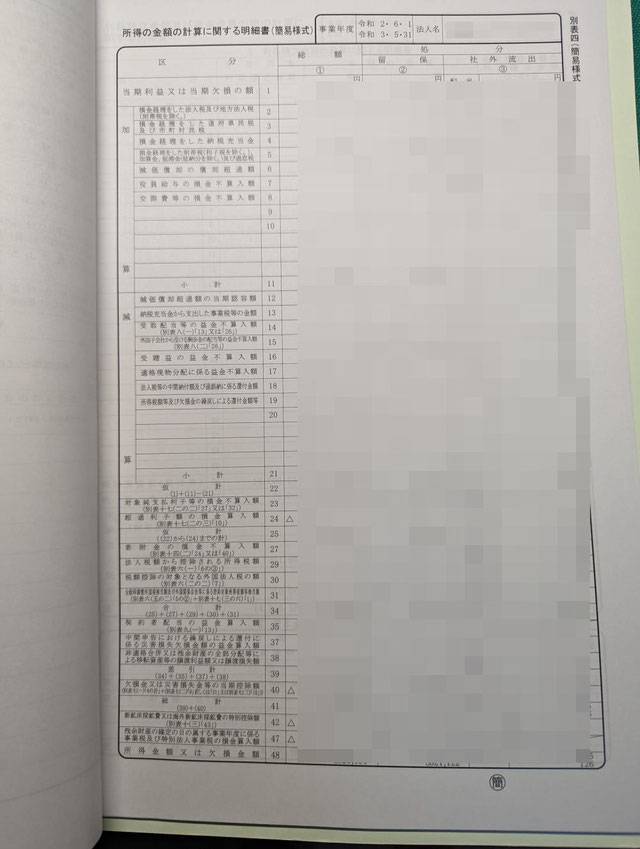

クリックして拡大していただくとご覧いただけるかと思いますが、画像は、弊社の第20期の申告書の一部ですが、「別表四」といわれる「所得の金額の計算に関する明細書」というものに書き込まれることになるんですね。

先頭行が「当期純利益又は当期欠損の額」でスタートして、最終行が「所得金額又は欠損金額」となっています。まさに、この表で、当期純利益から課税所得を求めるまでの調整をしている訳ですね。

「加算」項目の下から3つ目に「減価償却の償却超過額」という項目があります。

これが、「減価償却費」の損金不算入分です。

「減算」項目の一番上に「減価償却超過額の当期認容額」という項目があります。

これが、「減価償却費」の損金算入分です。

日商2級で出題される内容は、「引当金」「減価償却費」「受取配当金」程度なので、この別表四を全て理解する必要がある訳ではありませんが、理屈は同じです。

問題13-2

課税所得の算定をしてから法人税等の額を求めて、仕訳をする問題です。

(1)

損金不算入というのはその分益金が増えることになるので、当期純利益に加算します。

税引前当期順利益800,000

+損金不算入250,000

+損金不算入50,000

=課税所得1,100,000

となり、税率が40%となっているので、1,100,000×40%=440,000円を「法人税、住民税及び事業税」として計上します。

長い科目ですが、P/Lに表すときに書く必要が出て来るので、今の内に覚えましょう。

(2)

「損金不算入」は、その分所得が増加し、「損金算入」は、所得が減ります。

「損金」とか「益金」という用語に馴染みがないので、頭が混乱しそうなら、費用・収益と言葉を置き換えて考えていただいても良いと思います。

損金不算入は、費用にしちゃいけない項目なので、課税対象になる所得を増やす必要がありますね。

損金算入は、費用にしても良い項目なので、課税対象になる所得を減らしても良いことになります。

ここ苦手意識を持たれて、丸暗記しちゃう方がいますが、できれば、上のように置き換えて、理屈を考えながら解いてみてください。

税引前当期順利益1,250,000

+損金不算入250,000

-損金不算入50,000

+損金不算入85,000

=課税所得1,535,000

1,535,000×40%-中間納付300,000=314,000が未払法人税等ですね。

問題13-3

税引前当期順利益560,000

-損金算入54,000

+損金不算入66,000

+損金不算入125,000

-益金不算入17,000

=課税所得680,000

680,000×40%-中間納付145,000=127,000が未払法人税等ですね。

「益金不算入」は、収益に入れなくても良い項目と考えれば、課税対象になる所得を減らしても良いことになります。

郵便局を騙る怪しいメール

生徒さんへのご案内です。

画像は、Gメールで迷惑メールフォルダに振り分けられていたメールです。

システムの不具合で、誤ってクレカから2,100円を請求した。

返金するから、リンク先からカード情報を入力してください。

というものです。

内容も怪しいけど、アドレスも…。

もちろん、速攻、削除です。

皆様も、お気を付けくださいね。

コメントをお書きください