皆さん、こんばんは。(^.^)

昨日に引き続き、個人事業者の決算について書いてみたいと思います。

もちろん、個人事業者と断る必要はなく、法人事業者でも同じですね。

昨日の簿記クイズは、どこが違うかというと、それぞれの仕訳が貸借逆になっています。

上の画像が正しい処理になります。

一般的に考えると期首(1/1)の在庫商品は、今年中(正確には2015年中)には売れてしまったでしょうから、「商品」という資産を期首の金額で減らします。

「資産と費用は増えたら借方」ですから、この場合は資産が減るので貸方で良いですね。

借方の「期首商品棚卸高」という科目は「売上原価」を構成する科目だと考えてください。

日商簿記の2級までを学習された方なら「仕入100/繰越商品100」という仕訳をされると思いますが、それと同じですね。

ちなみに、日商簿記1級になると、これと同じ仕訳も出題されることがあります。

期末(12/31)の在庫商品は、12/31現在売れ残っているのですから、当然、このまま、翌期の財産として残ります。

ということで、「商品」という資産が増加しますので借方で良いですね。

貸方の「期末商品棚卸高」という科目は期首と同様に考えてください。

日商簿記2級までなら「繰越商品200/仕入200」となりますね。

そして、重要なことは、画像の画面下部をご覧ください。

(見づらければクリックして拡大してください)

この処理は、毎年必ず発生しますし、しかも年に1回だけなので、仕訳の仕方を忘れてしまう方が多いはずです。

そこで、「テンプレートとして保存する」にチェックを入れて、「売上原価の算定」など自分で覚えやすいテンプレート名を入力して、登録しておきます。

こうすれば、翌年の決算時は、仕訳テンプレートを開いて金額を入れ直すだけでOKです。

翌年になれば、今年の期末の金額が翌年の期首の金額になりますので、そのまま、金額を入力しなおして、翌年の期末の金額は、また、棚卸をして調べることになりますね。

ちなみに、「売上原価の算定」って何だっけ~?と思われる方は、「棚卸」などのテンプレート名にしておいても全然問題はありません。

これで、2年目以降の処理がぐっと楽になりますね。(^^)v

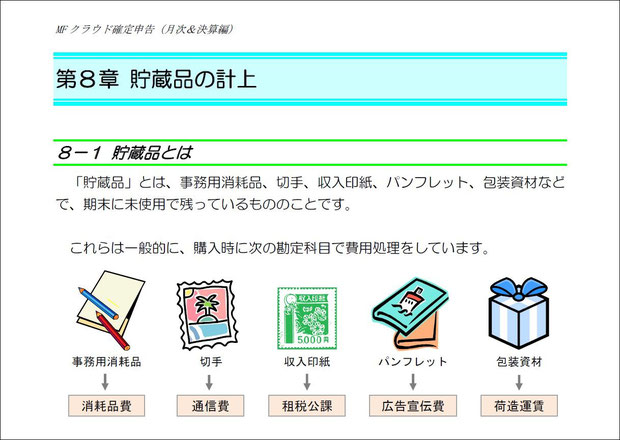

では、今日は2つ目の貯蔵品の計上です。

貯蔵品って何?って思われる方は、「MFクラウド確定申告(月次&決算編)」から抜き出してみますね。

「 貯蔵品」とは、画像のようなものを言います。

同様にクリックしていただくと拡大表示されます。

戻ってくるときは、マウスの中央にあるスクロールボタンを手前に引いてください。

恐らく、どこのパソコン教室でもコピー用紙やプリンタインク、切手や封筒類は大量にまとめ買いされているのではないでしょうか?

また、教室のご案内(例:三つ折りパンフレットなど)は大量に印刷依頼に出して、それらの在庫がかなり残っていることもあるかと思われます。

このような場合に「貯蔵品」の計上をします。

購入時には、画像のような科目で処理されていると思いますが、期末に大量に在庫が残っている場合は、「貯蔵品」という資産の科目に振り替えておく必要があります。

ただ、少し難しいお話になりますが企業会計原則には「重要性の原則」というものがありまして、重要性の乏しいものは、厳密に処理しないことが認められています。

重要性が乏しいとは、数量や金額が些少の場合などのようにイメージされてOKです。

切手なら1シート以上残っているとか、パンフなら1,000枚以上残っているとか、そんな場合に「貯蔵品」の計上をされれば良いと思います。

例えば、52円切手が10枚、82円切手が8枚なんて時は、無視しても良いと思います。(;^_^A

では、ここで問題です。

【問題2】

期末に消耗品等の在庫を調べたら、82円切手が1シート(100枚)、コピー用紙が500枚入り20個(@\300)、三つ折りパンフが2,000枚(@\15)あったので「貯蔵品の計上」を行いたいと思います。

次の処理は〇か×か?

ちなみに、期首の貯蔵品はなかったものとします。

如何でしたか?

解説は、明日のブログに回させていただきます。

ちょっと、DHCで注文したい商品があるので、アンパサダーを登録させてくださいね。

") フェースカラーパレットEX(チークカラー)

フェースカラーパレットEX(チークカラー) CCパーフェクト カラーベース GE

CCパーフェクト カラーベース GE

ポチッと2つ応援クリックしていただけると励みになります。

コメントをお書きください