預金保険制度

こんばんは。(#^.^#)

昨日は、侍JAPANの練習試合を観戦するためにバンテリン(名古屋)ドームへ行っていまして、帰宅が日付をまたぐ時間になってしまったので、ブログをお休みさせていただきました。

一応、昨日、殆ど下書きに入れておいたので、そのまま、投稿します。

やよい3だけ、今日追加しました。

先ずは、預金保険制度の問題です。

私は預金が少ないので1行で十分ですが、預金に1,000万円以上預けておられる方は、預金保険制度(仮に銀行が破綻しても元本1,000万円とその利子は補填される制度)の関係で、1,000万円ずつに分けておられる方も多いかと思います。

先日、ほんの少しの額ですが、孫たちの口座に振り込んでやったら、全員がゆうちょ普通!

利率は0.100%で元本最高の1,000万円としても、年間利息は10,000円(税引後7,969円)

私が「口座作ったら~?」って勧めているSBI新生銀行に口座を設けると

利率は0.300%で、同じく元本1,000万円の場合、年間利息30,000円(税引後23,906円)

金利の違いだけでも、1年間でこれだけの差が出ます。

金融機関選びが、如何に重要か?

更に、これを預金ではなく、NISAで投資信託に回したら、どれくらい差が出るか?

預金を投資信託に回したら?

画像左は11/8(金)の投資信託のスクショ、画像右は8/11の投資信託スクショです。

みんチャレで、毎日の成果をアップするチーム(クローズ)を作っているので、そのために、撮ってあったスクショの比較です。

株式に比べれば安全性の高い投資信託も、8月の暴落でマイナス4%になってしまいました。

上の預金とお話を揃えるために、仮に、1,000万円の投資信託が購入してあったとすると、4%の下落で、あっという間に40万円の含み損が生じたことになります。

「頑張って預金から投資に回したのに、こんなに下がってしまうんだったら大変!」

「やっぱり投資は怖い!」

と、ビックリして投資を止められてしまった方があるかも知れません。

事実、私よりはるかに頭の良い孫からも「投資信託どんどん下がっているけどいいの?」ってママに聞いたらしくて、「そのまま、持ち続けていればいいよって言っといて」って伝えたら、「ばあばが良いって言うなら安心だわ」って保有し続けてくれたらしいのです。(;^_^A

最近まで我慢して持ち続けていたとします。

その結果、8月の400,000円の含み損は消えてしまって、+9.6%で960,000円の含み益が生じたことになります。

8月以前には10数%の含み益になっていたこともあり、100万円を超える含み益も…。

先日、孫に「旅行とかに連れて行ってくれるのは、今のお仕事でいっぱいお金が入って来るから?」みたいなことを聞かれたのですが、その時に、「ううん、利率の高い銀行に預けたり、投資で利益を出したりで、上手に運用しているからだよ。野球観戦に使っているお金は、全部、投資で出た利益だよ。」と伝えたのですが、「ふ~ん」って言われたものの、具体的に書かないと、本当には理解できないだろうなぁと思って、子どもや孫向けに書いてみます。

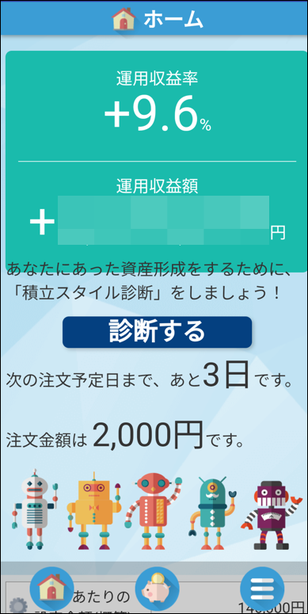

上の画像は、SBI証券の「簡単積立」アプリというものだけど、これを入れておくと、いつでも、ログイン後にこの画面が表示されるので現在の状況が分かりやすいよ。(^^)v

ぼかしてある場所には、運用収益額(現在の含み益)が表示される。

ここから、積立設定とかもできるよ。

ばあばあ、毎日「オルカン」と「S&P500」に、1,000円ずつ積立投資をしているんだけど、1日のバイト代から毎日100円ずつでも、投資信託を自動積立するようにしておくと、知らない間に、どんどん増えていくよ。

SBI証券の場合は、売買手数料も無料だから、気楽にできるしね。

残ったら投資に回すではなく、先に投資に回しちゃうわけね。

1日100円とかならできるんじゃない?

500円とかでも良いし、金額は長続きできるように、頑張りすぎないほうが良いと思うよ。

一度設定しておけば、勝手に積み立てられるので、毎月、何もすることはないよ。

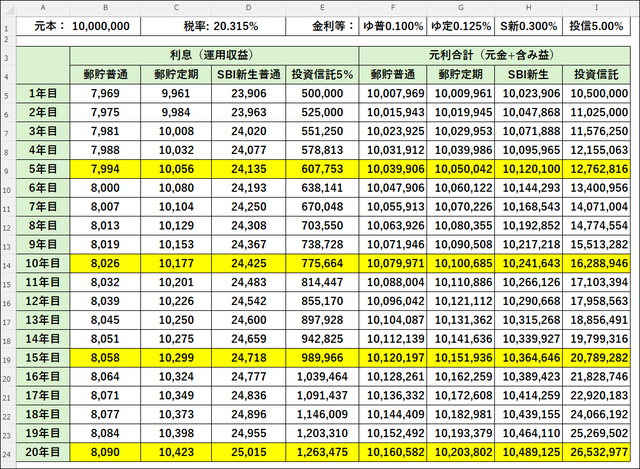

画像は、ゆうちょの普通預金、定期預金、SBI新生銀行の普通預金、投信の運用収益率を5%と仮定して計算してみた表だけど、5年、10年、15年、20年で比べると大違いでしょう?

仮に、20年で比較してみると・・・

- ゆうちょ銀行普通預金:160,582円増加

- SBI新生銀行普通預金:489,125円増加

- 投資信託(5%と仮定):16,532,977円増加(1,650万円以上増加)

この差、凄すぎない?

ちなみに、投資信託を上の画像の9.6%で計算してみると、なんと5,250万円以上も増える。

「どうして旅行に連れていけるお金があるか」って聞くけど、この差なんだよ。

大きい数字過ぎてイメージしづらいかも知れないけど、預金の限度額の1,000万円で計算してみたので、100万円なら10分の1、10万円なら100分の1に置き換えれば良いよね。

要は、ものすご~く差が出るということが分かれば良い。

NISA(Nippon Individual Savings Account=少額投資非課税制度の略)なら1,800万円までは税金が掛からないので、1,800万円なんて、気が遠くなる数字かも知れないけど、コツコツ積み立ててみよう!

文字どおり、少ない額の投資(コツコツ)には、非課税(税金を掛けないよ)ってことなので、普通預金や定期預金みたいに税金が引かれないのも魅力なんだよ。

預金は、自分では気づいていないけど、利息が入った段階で、既に20.315%(要は利息の5分の1以上)の税金が引かれているの。

もちろん、投資信託は、先日のように暴落(凄く下がっちゃうこと)もあるけど、我慢して持ち続けていたら、ここまで、ちゃあんと上がって来たよ。

もっと前は、10何パーセントという嘘みたいな運用収益率もあったんだよ。

その収益率なら7~8年で、元あった金額の2倍になっちゃうという感じ。

地道にコツコツ頑張ってみよう!

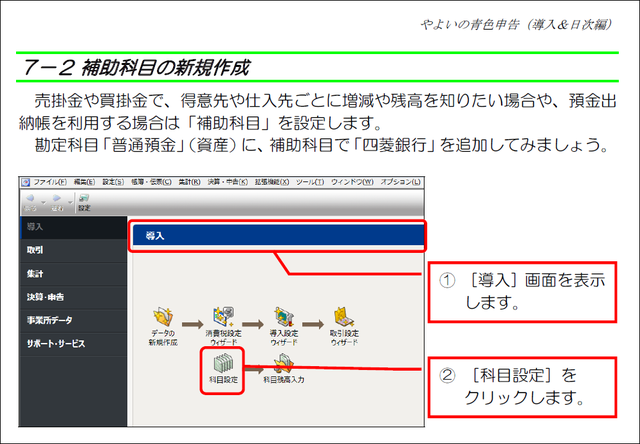

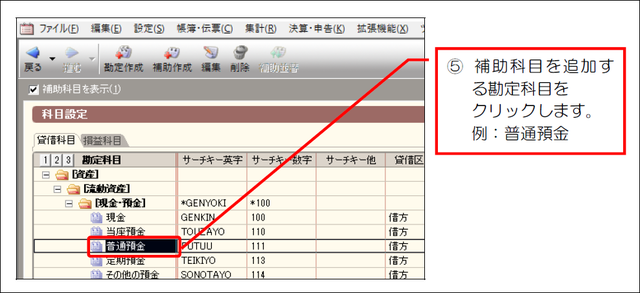

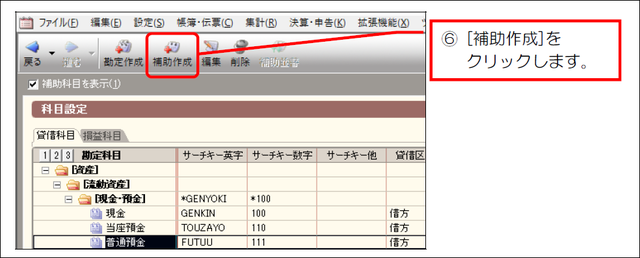

やよいの青色申告3(日次取引入力前の準備作業)

テキストには、入力前の準備作業がこまごまと書いてあるのですが、最低限、やっておく必要がある内容だけご紹介させていただきます。

「預金」関係の項目(勘定科目という)に、補助科目と言われる金融機関名等を追加します。

簿記を未学習の方は、「資産」「負債」「純資産」って何?って感じられるかと思いますが、昨年の決算書がある方は、4ページ目をご覧いただくと記載されている項目です。

「収益」「費用」は、同じく決算書の1ページ目をご覧いただくと記載されている項目です。

「補助科目名」の「四菱銀行」は「四菱」などでも大丈夫です。

「サーチキー英字」は、「YOTUBISI」でも「YO」でも、入力時に、ご自身が分かるものにしておけば大丈夫です。

三菱とか三井など「M」だけでは区別できない場合は、「MB」とか「MI」など、ご自身が分かる形に略すか、「MITUBISI」とか「MITUI」などでも問題ありません。

「つ」はヘボン式の方が分かりやすい方なら、「TSU」にされれば良いです。

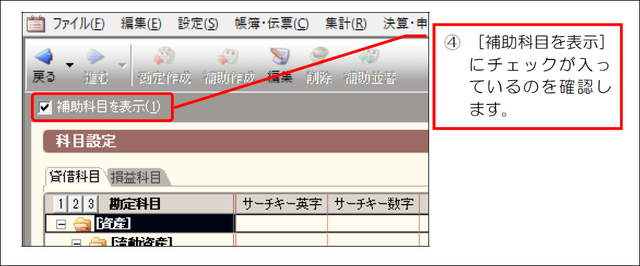

画像はサーチキーを大文字にしていますが、入力時に大文字・小文字を問わないので、どちらにしておいてもOKです。

「税区分」その他は、何も変更しなくて問題ありません。

手順9の「登録」をクリックは、[Enter]キーでもOKです。

この要領で、「普通預金」や「定期預金」に自社(自店)の取引先金融機関名を設定します。

テキストの先頭に書いているように、「売掛金」や「買掛金」を取引先別に管理したい場合は補助科目を設定されれば良いですが、あまり細かく設定すると入力時に煩雑になるので、例えば、大口の仕入先や得意先だけ補助科目を設定して、小口はまとめて「その他」としておかれると良いと思います。

他には、クレジットカードを複数ご利用の方は、「未払金」をクレジット会社名別とその他にしておかれても良いかも…。

ちなみに、私はなるべく煩雑にしたくないので、「売掛金」にも「買掛金」にも「未払金」にも補助科目は設定していません。

預金関連だけは、金融機関ごとにチェックをしたいので、補助科目を設定しています。

![]()

コメントをお書きください