こんばんは。(#^.^#)

エクセル初級(1)を改訂させていただきました。

画像のように、Excelのアイコンが変わったことによるものです。

(いい加減にこういうどうでも良い変更は止めて欲しいですね💦)

改訂中に、1ページに余字を見つけました。

ご迷惑をお掛けしますが、「テキスト修正ファイル」→「エクセル」にPDFファイルをアップさせていただきましたので、よろしくお願いいたします。

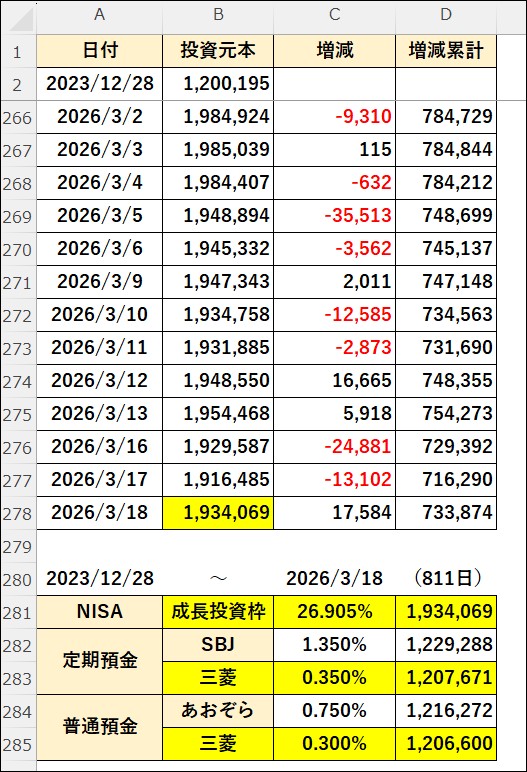

シニアの投資(投資と預金の比較)

- 日経平均株価 :55,239円(1,539円上昇)

- 投信運用収益率:35.3%(1.2%上昇)

久し振りの上昇で、良かったですね。

昨日で、まとまった支払いが終わった段階での上昇は、なんだかとてもラッキーです。

画像は、本日の早朝に作成してみた表です。

大金の支払いが終わったので、一時的に預金に移動しておいた方が良いかどうかなぁ?と、家人と話し合っていたのですが、確認のために計算をしてみました。

2023/12/28(2024年初)NISA成長投資枠で120万円(1口金額の関係で1,200,195円)の投資信託(オルカン)を購入した結果です。

本日までに811日経過したことになりますが、2/28のイラン戦争以降、画像の「増減」欄のように、ほぼ毎日のように下落していました。

一番多く下がった日は、1日で35,513円下落していることになります。

ただ、2023/11/28に購入した1,200,195円は、本日現在1,934,069円になっていました。

(つまり、811日間で733,874円増加したことになります)

- 2023/12/28:1,200,195

- 2024/12/31:1,590,951(390,756円増加)

- 2025/12/30:1,920,795(329,844円増加)

- 2026/03/18:1,934,069( 13,274円増加)

これを、預金にしていたらどうだったか?

-

定期預金で最高金利と思われるSBJ銀行で年利1.35%

1,200,195円→1,229,288円(29,093円増加)→投資との差額704,781円 -

普通預金で最高金利と思われるあおぞら銀行で0.75%

1,200,195円→1,216,272円(16,077円増加)→投資との差額717,797円

つまり、どれだけ高金利の預金に預けていたとしても、811日(約2年2ヶ月)で700,000円以上の差が出てしまうということです。

家人は、大半を三菱UFJ銀行の普通預金に置いているので、勿体ないことこの上なし。💦

120万でこれだけの差ですから、1,200万円なら700万円以上の差になったのですから、如何に預金に預けておくのが勿体ないかですね。

これが、5年、10年となれば、もう、本当にビックリするほどの差になりますね。

もちろん、811日の間には、物価が上昇していますので、16,000円~29,000円程度の利息では、間違いなく目減りしていることが分かります。

投資の重要性を痛感した計算結果でした。

NISAは、非課税なので増減額がそのまま、資産として残ります。

預金は、定期も普通も、誰でも一律20.315%の源泉税が自動的に控除されます。

コメントをお書きください