先生方、こんばんは。(^^)/

「キャッシュレス決済PayPay」の改訂が完了しました。

印刷会社様は、土日が休業日なので、月曜日以降、販売開始させていただけるかと思います。

どうぞ、よろしくお願いいたします。

本来のキャッシュレスとしての使い方は当然のこととして、送金機能に関しましては、現在、私自身が、月にかなりの頻度で同機能を利用しています。

非常に便利なので、従来の方法から変更して簡単な方法(電話番号で送金)で書かせていただきました。

受取人は、何もしなくても自動で入金されるのも便利ですよ。

お友だちとのお食事会の割り勘など、端数が出ても、手数料不要で送金があっという間にできちゃうので、おススメです。(^^)v

現在は、次のテキストを鋭意改訂中です。

- ふるさと納税をしてみよう!(前編)

- 吊り下げ式カレンダーを作ろう!

- 格安スマホを購入しよう!

- パソコン入門Windows11版(アップデートで若干変更あり)

こちらは、来月早々にご提供できる見込みです。

なお、年賀状関連のテキストは、ソフトに大きな変更がありませんので、従来のテキストで問題なくご利用いただけます。(改訂は不要とのことでした)

- はがき作家で年賀状作成(有料版ソフト利用)

- はがき作家でらくらく宛名作成(無料版ソフト利用)

<本年、新たにご入会くださったお教室様へ>

同ソフトは、無料版でも宛名作成の機能が有料版並みに優秀で、使いやすいソフトです。

有料版も価格が非常にお安く(1,980円)、1年目の購入で2年分新しいソフトが提供されるので、とても、お得な感じがします。

余分な機能がカットされており、シンプルで使いやすいのも魅力の1つです。

有料版には、有澤フォントを始めとして、フォントだけでもかなり高価格になるフォントが提供されるのも魅力です。

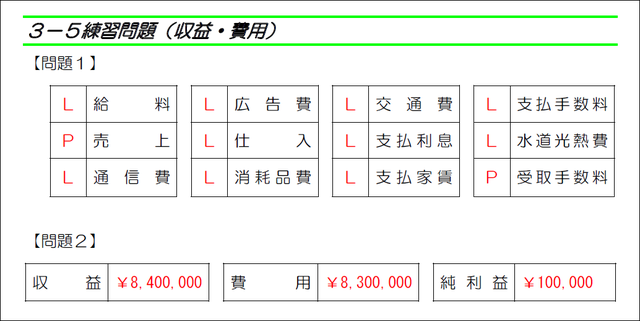

簿記初級(6)3-5の解答

【問題1の解説】

損益計算書のことを、英語で「Profit and loss statement」と言います。

そのため、収益には「P」を付けていただいて、費用には「L」を付けていただきました。

ご覧のように、収益は「売上(売上高)」と「受取手数料」です。

「受取手数料」は、問題等でよく出て来るのは、商品売買の仲介をして受け取った手数料などのような書き方です。

「受取」という文字から収益を連想しやすいですが、他に「受取利息」という預金利息等を示す科目があります。

これは、法人事業者が使用すれば良い科目で、個人事業者の方は、「受取利息」で処理する必要はありません。

「受取利息(収益)」で処理をしてしまうと、利息から源泉税20.315%が控除されているのに、さらに、事業所得の所得税を上乗せして支払うことになってしまいます。

個人事業者の方の場合、「事業主借」という科目で処理します。

会計ソフトの使い方も含めて、「事業主借」については、後日、もう少し丁寧にご説明させていただきます。

簿記で収益って習ったからって、収益で処理したら損ですからね。(笑)

費用は、学生には、この段階では「支払」と付いたら費用、「費」と付いたら費用って覚えておくと簡単だよって説明していました。(;^_^A

この段階では、というのは、後日説明しますが、支払いとついても、費用じゃない科目が1つあるからです。

ちなみに、個人事業者の方が預金利息を収益にしないなら、「支払利息」も費用にしたら、まずいんじゃない?って考えすぎる方がいらっしゃるかも知れませんが、「支払利息」は借入金等の利息です。

あるいは、預金残高を超えちゃう支払いがあって、貸越利息を取られたような場合に使う科目なので、堂々と費用で問題ありません。

この「貸」と「借」で日頃から気になっていることがあるのですが、「貸越利息」は金融機関側から見た項目です。

預金者側は「借越利息」が正しいです。

預金残高を超えて銀行等から借りちゃっているんですから…。

今は、こういう貼り紙も見ないかと思いますが、「借し間あります」っていうのも間違いです。

「貸し間あります」が正しいです。

貸す部屋がありますよってことですよね?

ちゃんと、貸す側と借りる側で使い分けないとまずいですね。(;^_^A

簿記の資格取得を目指される方も、資格試験にだけ合格すれば良いという考え方ではなく、実務で実際に役立たせる勉強の仕方もしておかれると、将来的に強いと思います。

個人事業者の預金利息は、「事業主借」で処理しておけば良いなど。

【問題2の解説】

収 益:売上8,000,000+受取手数料150,000+受取利息250,000=

費 用:上記3項目以外

純利益:収益合計8,400,000-費用合計8,300,000=100,000

趣味:プロ野球観戦(ドラゴンズファン)

今日は、日本シリーズもフェニックスもお休みですね。

みんチャレの「15分お片付け」で、明日の分(岐阜県へ出向くので遅くなる)も含めて30分掛けて、大物家具3つを自力で移動したら、流石にダウン!!

ということで、今日は私もお休み~!

自己啓発:FP(ファイナンシャル・プランナー)2級

テキストの続きです。

06 相続・事業承継

04 財産の評価

1 財産の評価

2 土地の評価

3 小規模宅地等の課税価格の計算の特例

まで読みました。(日曜日の予定まで終了)

【路線価方式】

-

一方のみが道路に面している宅地」

評価額=路線価×奥行価格補正率×地積 -

正面と側面が道路に面している宅地

評価額=(正面路線価×奥行価格補正率)

+(側方路線価×奥行価格補正率×側方路線影響加算率)×地積

-

正面と裏面が道路に面している宅地

評価額=(正面路線価×奥行価格補正率)

+(裏面路線価×奥行価格補正率×二方路線影響加算率)×地積

【私道の評価】

- 宅地所有者のみ:自用地としての評価額

- 特定の人:自用地評価額×30%

- 不特定多数の人:評価額0円

ランキングに参加しています。

ポチポチッと応援していただけると励みになります。

カテゴリー変更は1ヶ月の制限があり、何度かいじっちゃったようで変更できないのですが、11月から「簿記」と「自己啓発」にします。

あくまで趣味ブログなので、「パソコン教室」も外させていただきますね。(;^_^A

![]()

コメントをお書きください