こんばんは。(^^)/

今日は、岐阜県の美容院へ行って、帰りに株主優待券で焼き肉を食べて来ました。

ささやかな株数(最低株数)なので、1回で終わりっていうか、足りなくて追加が必要なレベルなのですが…。(;^_^A

それとは別に…。

楽天カードから、2枚目のカードを作ると4,000ポイント進呈って、しつこくメールが届くので、迷いに迷ったのですが、他の方のネット情報とかを拝見して、確かに、事業用と個人用に分ければ良いかぁ?と追加申し込みしました。

なんだかんだと、細かく手を出して、楽しんでいる私です。(#^.^#)

簿記初級(7)実務のお話

初回からご覧いただいている方、ありがとうございます。

何となく、資産、負債、純資産、費用、収益のイメージはできましたでしょうか?

個人事業者の方は、12/31が決算日ということで、そろそろ、会計データが気になりだされる頃かもですね。

いやいや、年初から、キッチリ付けてるよ~!という方は、流石です。

これから、会計ソフトを使ってみようと思っておられる方用のお話です。

あるいは、受験のために簿記の初級から学習しているけど、この機会に実務的なことも知っておこう!とか、フリーランスの方や、実は、プロ選手の方とかも、大抵が個人事業者になるので関係のあるお話なんですよね。

先日のアンケートでも、お教室様も、圧倒的に個人事業者の方が多かったので、個人事業者をイメージして書いて行きます。

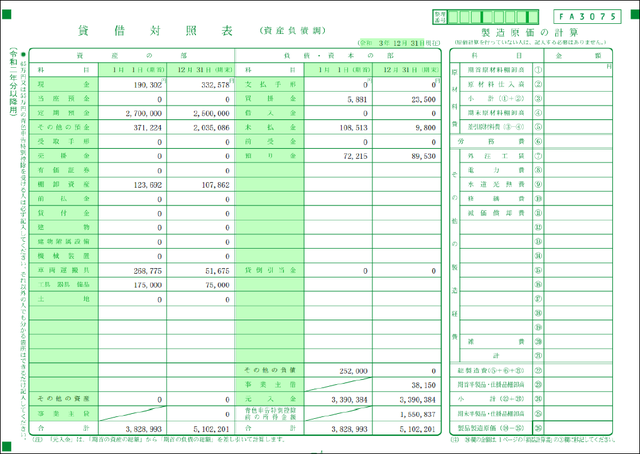

去年の青色申告決算書の4ページをご覧いただくと、「貸借対照表」と記載されていると思います。

実務には関係なく学習しておられる方のために、サンプル画像をアップしておきます。(これは、テキストに掲載した架空の数字です)

ここに載っているのが資産と負債と純資産なんですね。

借方(左側)が資産になっていると思います。

サンプル画像の例でいうと、

現金、定期預金、その他の預金、棚卸資産、車両運搬具、工具器具備品です。

その他の預金には、一般的に普通預金の金額が入ります。

当座預金と定期預金以外は、その他の預金として処理されるんですね。

棚卸資産というのは、販売用に持っている在庫商品です。

例えば、お教室の場合でいうと、生徒さんに販売するために購入してあるテキストやテキスト関連グッズなどで、翌年以降に販売する予定で持っているものです。

車両運搬具(車両)は、事業用の自動車です。

(こんな安い金額の訳はないという突っ込みはなしで…。(;^_^A)

(まだ、今の段階で説明すると難しくなるので)

工具器具備品は、実務上では、お教室様の場合、滅多に登場しないですね。

まあ、大きなコピー機(100万とかの)を購入された場合などです。

学習上は、パソコンとかも備品で処理しますが、実務の場合は、税法上の特例が適用できるので、30万円未満のパソコンは、「備品」では処理しません。

そのあたりは、検定用の簿記を学習されている方も、実務は違うんだよということをちょっと知っておかれると良いと思います。

大企業(従業員1,000人以上とか資本金5億円以上など)の経理は別として、中小企業で「備品」で処理すると、上司から叱られちゃいますよ。(;^_^A

「消耗品費」を事務用品のようなイメージでとらえていると、イメージが狂っちゃうかも知れませんが、実務では、「消耗品費」など、費用の科目で処理をします。→費用で処理したほうが、企業にとって得だから

貸方(右側)が負債・資本になっていると思います。

「資本」というのは古い言い方で、今は「純資産」というのが正しいです。

昔は、純資産のことを資本と言っていました。

どちらも間違いではないですが、試験では「資本」は×になります。

負債は、買掛金と未払金と預り金です。

買掛金と未払金は、どちらもまだ支払っていなくて、後から支払う義務のあるものですが、「買掛金」は本業に関連するもの(お教室様ならテキスト仕入など)で、まだ支払っていない代金に使用します。

「未払金」は、本業以外のもの(例えば、カード払いで事務用品を購入して、引落しは翌年の1月以降になるなど)に使用します。

預り金は、まだ、ここまでの学習では出て来ませんが、従業員のお給料から預かっている源泉所得税や社会保険料などを言います。

税理士さんに経理を依頼されている方は、税理士報酬からも源泉所得税を預かっていますので、この「預り金」で処理をします。

最後に、純資産は?ってなりますが、ここは、やや難しくなります。

いっきにやっちゃうと、頭が混乱してしまうと思うので、よろしかったら、ここまでをサンプル画像の決算書を見ながら、確認されてください。

純資産と費用と収益については、明日に回しますね。(#^.^#)

ご質問がありましたら、いつでも、お気軽にコメントに書き込んでください。

恐縮ですが、メールでのお尋ねは、お断りさせてください。

誰でもご覧になれるコメントでお願いします。m(__)m

ご返事も、ブログ内でさせていただきますね。

趣味:プロ野球観戦(ドラゴンズファン)

【ドラゴンズ公式チャンネル】

今日から、FC会員は、無料視聴できるということで、

「試合前円陣2022 vol.3(7月中旬~最終戦)未公開映像!特別動画」

というのを視聴しました。

ニヤニヤして視ていたら、通りすがりに、「お風呂まで聴こえてくる。ウルサイ!」と家人に叱られました。( ;∀;)

ほ~んと、自分の部屋を2階にするべきだった。今更、大移動は嫌だし…。

【フェニックスリーグ】

独立リーグに1対5と、完封負けに近いですね。(;^_^A

得点は、郡司選手のソロHRだけのようです。

試合状況をYouTubeにアップしてくださっている方がありましたので、視聴させていただきました。

応援している山本投手は9回をしっかり0点に抑えられていました。

土田選手は、病気か怪我?

ご存じの方、教えてください。

【日本シリーズ】

3対0でオリックスの勝ち!

ヤクルトは初回の1ヒットのみで、オリックスに流れが行ってしまった感じですね。

自己啓発:FP(ファイナンシャル・プランナー)2級

テキストの続きです。

06 相続・事業承継

04 財産の評価

3 小規模宅地等の課税価格の計算の特例

4 株式等の評価

5 その他の財産の評価

まで読み、例題も解きました。(月曜日の予定まで終了)

FP試験の一番嫌なところは、次々色んな数字が出て来ることです。

全部覚えなきゃいけなくて、頭の中がグッチャグチャになります。(;^_^A

【小規模宅地等の減額割合と限度面積】

| 利用区分 | 減額割合 | 限度面積 |

| 特定居住用宅地等 | 80% | 330㎡ |

| 特定事業用宅地等 | 80% | 400㎡ |

| 貸付事業用宅地等 | 50% | 200㎡ |

【取引相場のない株式の評価方法】

| 取得者 | 会社の規模 | 方式 |

| 同族株主等のうち一定の者 | 大会社 | 類似業種批准方式 |

| 中会社 | 併用方式 | |

| 小会社 |

純資産価額方式 |

|

| 同族株主以外の株主等 | 配当還元方式 |

ランキングに参加しています。

ポチポチッと応援していただけると励みになります。

カテゴリー変更は1ヶ月の制限があり、何度かいじっちゃったようで変更できないのですが、11月から「簿記」と「自己啓発」にします。

あくまで趣味ブログなので、「パソコン教室」も外させていただきますね。(;^_^A

![]()

コメントをお書きください