こんばんは。(^^)/

ヤフオク歴は約20年になりますが、これも、趣味の1つのようなものです。

今夜は3点落札したのですが、左がにんじん10kg(10kgってイメージしにくいと思うのですが、普通の人参が1本150g程度なので、単純に本数に換算すると、66~7本です。

「そんなに買ってどうするの~?」って感じですが、毎朝の生ジュースに200gずつ使いますので、結構、頻繁にフリマ利用で購入しています。

いつも利用しているネットスーパーで、1本78円3本158円です。

約3,500円超という感じですね。

それが、送料込みで995円!!

普通だったら、送料だけでも1,000円超えちゃうから、こういう方は、送料もお安いルートがあるんでしょうね。

先ずは、1,000円までは放っておこうと、1,000円で入札して、FPのお勉強をしていたのですが、1,000円まで行かずに落札できちゃいました。\(^o^)/

こういう時、なんか、凄~く嬉しい!(笑)

真ん中は、お料理の強い味方「創味のつゆ」と「白だし」です。

料理の味付けが苦手~!と思われる方は、是非、これ使ってみてください。

(あまくちっていうのはお安いですが、やめたほうが良いかな?)

こちらは、ライバルが多くて、最初に入札しておいた額では無理で、税込5,500円にアップしておいたら、落札できていました。

いつものネットスーパーから比べれば75%弱なので、良いんじゃない?と…。

でも、これらを、結構、あっちこっちにあげちゃうのが私の悪いところというか、良いところというか、手元に残るのは多くて3分の1程度で、結局、高い買い物をしたことになっちゃうのですが、まあ、フリマもあげちゃうのも、趣味の1つですから…。(;^_^A

最初からあっちこっちに配るつもりで、まとめ買いをしています。

右は家庭菜園の本日の収穫ですが、これだけのお野菜で5品できました。

あ、もちろん、メインメニューとスープは別に作りましたよ。

大根は圧力鍋でブリ大根に、赤カブは甘酢漬けに、白カブは千枚漬けとサラダに、サラダミックスと水菜はサラダに、そして、最後の1品が、普段捨てちゃいそうな蕪の葉です。(右下)

ごま油を熱してごまを大量に投入し、そこへ細かく刻んだ蕪の葉を入れて、最後に「創味のつゆ」か「白だし」で味付けするだけで終わりです。

とっても美味しくて、ご飯が好きな方なら、白ご飯に乗っけて食べると、間違いなくご飯がススムくんになります。おにぎりにも合います。

ごま油の香りが苦手という方は、太白ごま油がおススメです。

私は、ご飯よりパン派で、ご飯は食べない日も多く、多い日でもお茶碗に軽く1杯しか食べないので、これをピザの具にしています。(^^)v

これと、ちりめんじゃこが合う気がします。

大根も、お野菜用のブラシで綺麗に洗って、皮はお鍋用に保管してあります。

大地の恵み、残さずにいただきます。

お野菜は、皮と実の間に一番栄養が詰まっているので、無農薬栽培のありがたみを生かして、皮も使います。

「いただきます」は、仏教の法話で聞いたことがありますが、「素材の命をいただきます」っていう意味らしいですね。

お野菜も、皮も含めて、ぜ~んぶ捨てずにいただくと、きっと、本望だって喜んでるだろうなぁと。ゴミも少なくて、地域貢献にも…。(笑)

簿記初級 固定資産と減価償却

購入時の処理は、よろしかったでしょうか?

以前、車を買ったときは、細かく費目を分けたほうがお得というお話を書かせていただきましたが、それは、車の代金以外に支払った税金や保険などです。

昨日の例題のように、購入時にかかった諸費用(引取運賃、整地費用など)は、購入したものの代価に加算する必要があります。

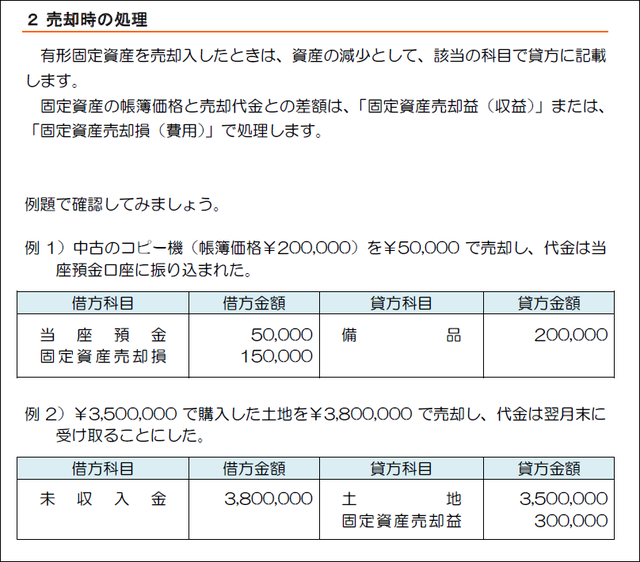

売却時の処理は、初級は、期の途中で売却したことは考慮されていませんので、こんな感じで、ごく簡単な内容になります。

売却代金と帳簿価格の差額を「固定資産売却損(費用)」か、「固定資産売却益(収益)」で処理するだけです。

実務や3級以上では、この後に学習する、「減価償却費」というものを計算して、期首(個人は1/1)から売却月までの費用も計上する必要があります。

そちらは、また、「やよいの青色申告」と絡めて書いてみますね。

車両などは、購入時に数百万とか1,000万円以上とかしますので、一括で、購入した年の費用にしてしまうと、正しい期間損益計算ができません。

購入した年だけ、メチャクチャ費用が膨大になるという意味です。

そこで、行わなければならない手順が、「減価償却」というものになります。

価値が減少した分を償却する(無くす)ってことですね。

これにより、毎年バランスよく費用化していくことができます。

使用により、当然、価値も下がっていきますしね。

上の文章、見直しがしてないので変でしたね。

次のように修正して読み替えてください。

誤:累計していく方法を「間接法」といいます。

正:累計していく「間接法」があります。

っていうか、もう少し、文章をスッキリさせますね。

減価償却時の記帳法は、次の2つの方法があります。

- 直接法…

- 間接法…

っていうような感じが良さそうですね?(;^_^A

ちなみに、個人事業者の場合は、直接法で処理するのが一般的です。

どっちでも問題ありませんが、会計ソフトがそうなっています。

以下は、【参考】としているように、読み飛ばしていただいても大丈夫です。

以前、書かせていただいたように、簿記は、さまざまな試験に関連してくるのですが、FP2級では、個人事業者の法定償却方法は定額法で、法人事業者の法定償却方法は定率法だということだけ押さえておく必要があります。

法定償却方法というのは、文字どおり、法で定められている償却方法で、税務署に何も届け出をしていない場合の償却方法です。

2020年9月の実技にも、計算問題が出ていました。

2級は、3級のように多肢選択じゃなくて、ズバリ金額を書かないといけないので、完璧におさえておかないと厳しいですよね?

ちなみに、「建物」だけは、法人も個人も定額法です。

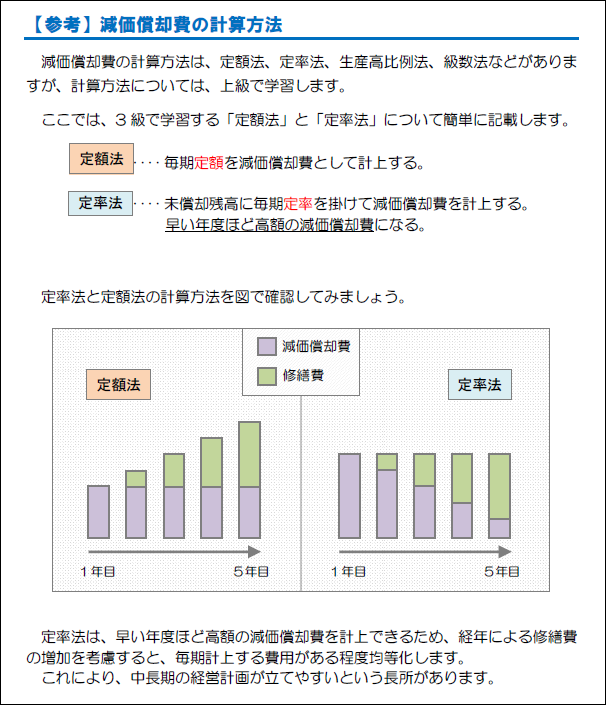

下の画像を見ていただくと分かるかと思いますが、定率法は、早い年度ほど多くの金額が費用化できます。

ということで、個人事業者の方も、「減価償却方法の変更をしたいのですが」と税務署に届け出をしておかれるのがおススメです。

用紙の書き方は、とても簡単で、その場ですぐに書けます。

分からなければ、職員さんにお尋ねすれば良いですよ。(#^.^#)

これで思うのですが、高額な年俸の野球選手が高級な車を購入されるのも、税金対策の1つでもあるんだろうなぁと…。

耐用年数6年で償却率0.334ですから、仮に1,000万円として、一気に334万円も費用として計上できますから、これは大きいですね。

まあ、プロ野球選手は、もっと高価な車ですしね。

家人は金のネックレス云々って言っていましたが、あれは、費用にはできないのでダメですよ。(笑)

趣味:プロ野球観戦(ドラゴンズファン)

今日の1面は岡林選手で、家人が「ホイッ!」と置いて行ってくれたのですが、「もう、岡林選手はスクラップしないから」と伝えて、このままです。

本当に、今に球界を代表する野手になられるでしょうから、毎日、切り抜いていたらキリがないんです。(;^_^A

応援は続けますが、スクラップは終わりということで…。

母校の菰野高校で、元カープのお兄さま(飛翔さん)とか、阪神の西勇輝選手とか、他にも現役は引退されているけど、元プロ野球選手だった方々が、野球教室を開かれたようです。

Twitterでも紹介されていました。

記事にあるのですが、エース級の投手からの打率が3割5分8厘!

お見事~!って感じですね。

しかも、来季は、当然研究して苦手部分を攻めてくるだろうからと、それにも対応して、100%で臨むとはさすがです。

進化し続ける岡林選手に、今後も期待大ですね。(^^)v

遅くなっちゃったから、YouTubeとかは見れないな。(;^_^A

自己啓発:FP2級

-

Kindle問題集:P.348まで終了(金融資産運用)

-

過去問題:2020年9月実技

やってみて分かったこと。

2021年までの過去問題は、テキストや問題集に掲載されていることが多いので、一度は見たことがある問題が多く、さほど難しく感じないけど、前回(2022年9月)の試験問題は、初挑戦なので難しく感じた。

ってことは、本番も初挑戦で難しく感じるかも知れないので、まだまだ、気合を入れ直さないと厳しいです。

不動産の問題まで終わったら、最初からテキストを読み直そうかと…。

後1ヶ月ちょっとになっちゃった。頑張らなきゃ…。

コメントをお書きください