こんばんは。(^^)/

フリマの本人確認ってやられたことありますか?

私は、フリマは、全部で4種類利用しているのですが、出品のメインはラクマ、購入のメインはヤフオクになりつつあります。

価格を決めかねるときの出品は、直近の落札価格を参考に、ヤフオクのオークション形式にします。

今日は、殆ど未使用に近いルーターを出品しようとしたら、本人確認のメッセージが…。(;^_^A

例によって、「ウワ~!面倒なのだ~!」って思ったのですが、案の定!

平面写真は良いのですが、証明書を傾けた写真(厚みを撮影するもの)が10回くらいチャレンジしてやっとOK!

次は、本人の写真を撮影するために、自室2へ移動!

途中、目をつぶっているからダメとか、顔をもっと傾けてくださいとか、あれこれ注文が入るので撮影しながら、自分で笑えちゃって、爆笑!!

でも、何とか通ってOKが出た。

ということで、バックボタンで戻ったら、時間が掛かり過ぎたからダメって…。それは、ないでしょう!_| ̄|○

OK出たのに…。( ;∀;)

まあ、本人確認が済んでいなくても出品はできるので、今日のところは諦めました。

ラクマもメルカリも、本人確認済みなのですが、苦労した記憶があります。

ヤフオクが通ると、恐らくPayPayフリマも通るんでしょうが…。

まあ、別の日にチャレンジします。

何でもスマホで終了するのは便利だとは思うのですが、この本人確認作業だけ苦手です。(;^_^A

皆様は如何でしょうか?

左手で証明書を傾けながら、右手でスマホを持ちつつ、同時に撮影ボタンを押すって、かなり難しいのですが、コツがあったら教えてください。

あ、今、OKのメールが届きました。┐(´∀`)┌ヤレヤレ

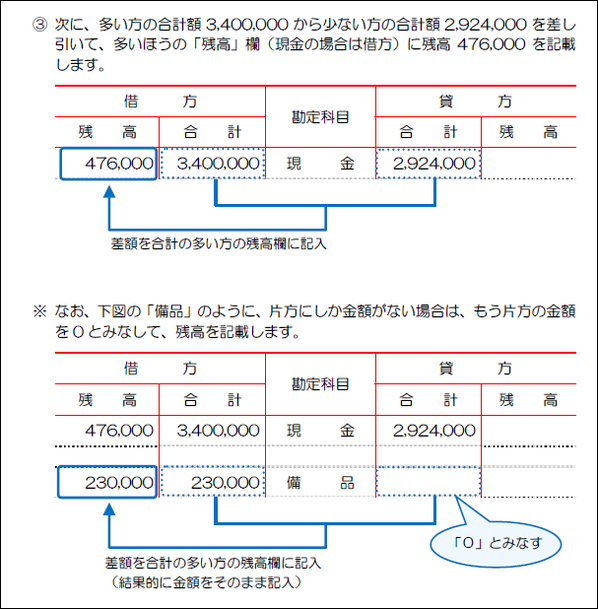

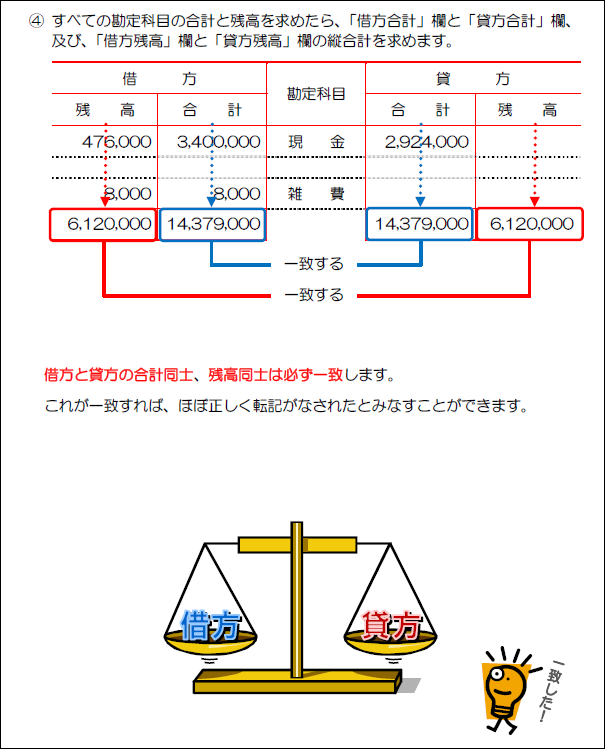

簿記初級 試算表

簿記の流れで確認すると、

「仕訳」→「総勘定元帳へ転記」→「試算表」の部分になります。

こちらは、会計ソフトは、総勘定元帳同様に取引を入力すると、自動的に作成してくれますので、実務的には押さえておく必要がないですが、受験される方は、ほぼすべての級に出題される可能性が高いです。

「やよいの青色申告」の場合は、「集計」タブの「残高試算表(月次・期間)か残高試算表(年間推移)を利用します。

私は、後者を利用することが多いです。

毎月、この試算表(損益計算書)をチェックしていると、今月の純損益(税控除前所得)が即座に分かり、経営計画が立てやすいですし、入力漏れの科目なども見つけやすいので便利です。

会計ソフトの最大の利点は、やはり、この試算表で毎月の収支や純損益をいつでも簡単に確認できるということが挙げられると思います。

利益が多く出る企業様なら、12月に入ったら、ある程度の年間純損益を把握しておいて、節税対策をされるとか…。

私は、教室運営時に、決算月になると、一気にパソコン十数台を買い替えたりしていました。

趣味:プロ野球観戦(ドラゴンズファン)

今日の中スポです。

まだ、スクラップブックには貼ってないのですが、左は、ブルペンで投球練習をする「山本投手」です。

右は4コマ漫画で、会話しているのは、谷元投手と松葉投手になっていますが、話題は「土田選手」で、田舎で、どれくらい練習しているか心配しているというシチュエーションです。

私も、うんうん、同感!って思って…。(笑)

1年目良くても2年目で崩れる人を何人も見ているので、オフの過ごし方は、とても大切だよね~と!

まあ、素人が余計な心配をしなくっても良いのですが…。(笑)

「そんな小さいの良く見つけたねぇ」って言われましたが、フッフフ~ン!

今に、2人とも、1面飾りまくるような選手になるのだ!(^^)v

笑いついでに、清原さんと立浪監督が対談されたニュースが流れて来て、監督は怒ると大阪弁になるって清原さんが…。

大阪弁って普段は柔らかい感じですが、怒ると怖いんですよね。

でもって、土田選手も大分怒られるらしいのですが、本人はあまり堪えていない様子だって書かれていて、思わず、笑ってしまいました。

プロ野球選手は、そういう部分も持ち合わせる必要がありますよね。

自己啓発:FP2級

-

Kindle問題集:452ページまで終了(今日の予定まで終了)

ここで、実務に絡めて、「ふ~ん!」と思ったことが1点!

免税事業者が「課税事業者選択届出書」を出しておけば、課税事業者になれることは知っていましたが、多額の設備投資を行ったような場合に、この届出書を出しておいて、税額の還付を受けるという裏技みたいなお話

もちろん、その後2年間は免税事業者に戻れないですが、設備投資じゃなくっても、自動車を買い替えられるような場合にも良さそうですね。(;^_^

私は、運転しないので、自分には当てはまらないのですが、計算が簡単なように、仮に1,000万の車を買ったとして、消費税100万ですもんね。

売上に係る消費税より仕入に係る消費税(消費税では、車の購入なども、仕入とみなされます)のほうが大きくなれば、還付請求できますからね。

確かに支払ったのですから、還付を受けても当然と言えば当然です。

もし、お教室の先生で、こちらもお読みくださっている方がありましたら、ちょっと、試してみられる価値はありそうです。

免税事業者ってことは、課税売上に係る消費税額が100万円もない訳で、間違いなく、上の車の例なら、還付になりますよね。

- TAC問題集:解説P.106~137(タックスの途中まで)

![]()

コメントをお書きください