ブログビンゴ大会残念賞

こんばんは。(^^)/

今日は、久しぶりに妹につき合ってもらって岐阜の高島屋へ行って来ました。

正直、1月中旬に体調を崩して以来、(病院以外)初めての外出だったので、多少の不安もありましたが、無事に行って来られて、特に疲れも出ず、やっとヤレヤレという気分です。

駅前では、コロナワクチンとマスクに関するビラ配りがされていました。

どちらを信じるべきか、迷ってしまいますね。

本当に、この時代に生きなきゃいけない子供たちが可哀そうですね。

遅くなりましたが、ブログビンゴ大会の残念賞を掲載させていただきましたので、次のご購入時にカートにお入れください。

2回目の受注メールで金額を修正させていただきます。

生徒様の分は、先生がまとめてご連絡をいただけると幸いです。

高額購入教室様御礼も、ご準備できましたので、ご利用ください。

ビンゴ大会復活戦の賞品の発送は、しばらくお時間をくださいませ。

今月中を目標にご準備させていただきます。

近日中にメルマガでご案内をさせていただきますが、2/24の16時にショップを新ショップに移動する予定をしております。

同時に旧ショップが使用できなくなります。

後日、詳細をご案内させていただきますが、より便利になります。(#^.^#)

御礼チケット等や残念賞は、新ショップに移動してからもご利用いただけますが、できましたら、お早めにご利用いただけると助かります。

よろしくお願いいたします。

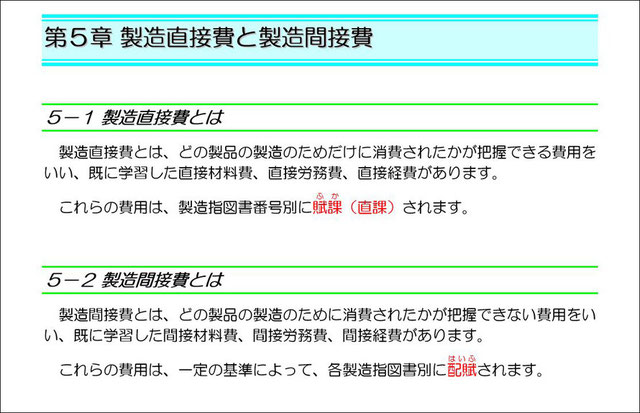

原価計算初級(7)

今日は、製造直接費と製造間接費になります。

ある工場が、A製品とB製品を製造していたとします。

直接材料費や直接労務費や直接経費は、各製品ごとにかかった金額が把握できるのですが、共通で消費された間接材料費や間接労務費や間接経費は、総額を各製品に配分する必要があります。

簿記の用語では、これを配賦(はいふ)といい、この処理になります。

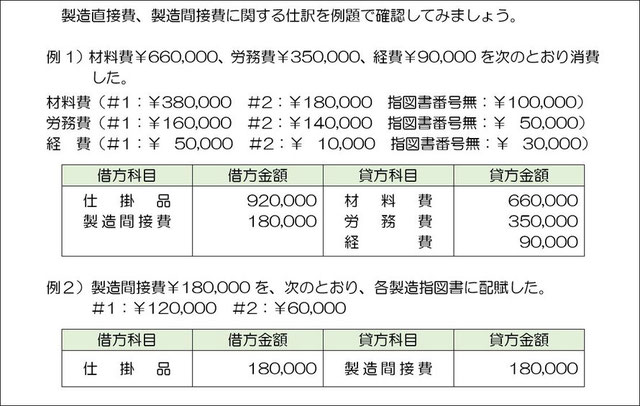

例1では、

指図書番号があるものを「製造直接費」と、とらえます。

指図書番号がないものを「製造間接費」と、とらえます。

番号(#)があるものを合計して、「仕掛品」で処理します。

番号がないものを合計して、「製造間接費」で処理します。

貸方は、それぞれ、消費された額の合計になります。

このまま、放っておくと「製造間接費」が各製品に反映されないため、配賦という作業を行います。

それが、例2の仕訳になります。

これにより、この段階では、

#1は710,000円、#2は390,000円掛かっていることが分かります。

![]()

コメントをお書きください