14 総合原価計算3(P.76~77)

問題14-3

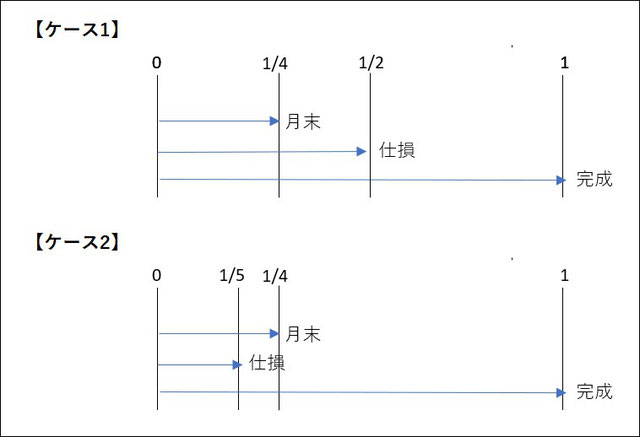

仕損の発生が、始点(0地点)や終点(1地点)以外の問題になって来ました。

その場合も、昨日のような線文図を描いて、どちらに負担させるかを考えると分かります。

ケース1の場合、仕損は1/2時点で発生しており、通過しているのは完成品のみなので、完成品のみに負担させます。

ということは、月末仕掛品の計算は普段どおり行えば良いことになります。

材料費:(168,000+672,000)×800÷3,000=224,000

加工費:(72,800+433,200)×200÷2,300=44,000

ケース2の場合、仕損は1/5の時点で発生なので、月末仕掛品も完成品も通過しています。

ということで、両者に負担させることになります。

仕損費を別計算しても良いのですが、最終的に、仕損費は完成品と月末に按分負担させることになるので、最初から仕損の数量がなかったものとみなして計算すれば、按分できることになります。

一応、考え方としては、次のようになります。(材料費の例)

第1段階

月末:(168,000+672,000)×800÷3,000=224,000

仕損:(168,000+672,000)×200÷3,000=56,000

完成:(168,000+672,000)×2,000÷3,000=2,240,000

第2段階

仕損費を月末仕掛品と完成品に按分する

月末:56,000×800÷2,800=16,000

完成:56,000×2,000÷2,800=40,000

結論として、月末仕掛品は、

224,000+16,000=240,000となります。

これを、仕損の数量をなかったものとみなして計算すれば、結果的に上の2段階を一気に計算できることになります。

材料費:(168,000+672,000)×800÷2,800=240,000

加工費も同様ですので、最終的な計算は次のようになります。

月末:(72,800+433,200)×200÷2,200=46,000

問題14-4

原価計算表に記入していくだけで、考え方は同様ですが、仕損の評価額が1個150円で原料費から控除するという指示があるので、150×100=15,000を原料費からマイナスします。

所得税法(各種所得金額の計算の概要)

入門とほぼ同じ内容で、特にまとめることなし。(P.15まで終了)

100ページ程度までザザッと見たけど、実戦問題を解いたほうが分かりやすい気がするので、明日からトレーニング(確定申告書の作成)をやってみることにします。

趣味:プロ野球観戦(ドラゴンズファン)

う~ん!今日も勝てません。

ゲームは、帰路のネット情報で知ったのですが、マダックスというらしいです。

(相手投手が100球未満で完封!)

確か、相手が32球のときに、宏斗投手は59球だったと思うので、約2倍だなぁと視ていたのですが、東投手、三重県出身の愛工大名電(→立命館)出身のようです。

きっと、ご家族が応援に来ておられたでしょうから、喜ばれたでしょうね。

まあ、味方打線4安打のうち、岡林選手が2安打ということで、残念な中にも、ヨカッタがありました。

注文したタオルがなかなか届かないので、先日、応援ボードを作ったのですが、一昨日は、村松選手が登場されることを把握していなくて作ってなくて、1名だけ上げないのは失礼な気がするので、持って行ったけど、掲げられず!

昨日は、村松選手も作ったし、バッチリ!と思ったら、味谷選手がスタメンで、同じく作ってなくて、持って行ったけど、掲げられず!

今日こそは、と思って出かけて、スタメン発表を見たらヨシ!

途中まで掲げて、ピッチャーの分が作ってないことに気づきましたが、後のまつり。

失礼なことをしました。

トコトン、ドジな自分が嫌になります。(;^_^A

スマホ会員証は、今日も明るさMAXにしておいたら、一発で通りました。良かった!

コメントをお書きください