17 財務諸表5(P.105)

問題17-8

パズルのような問題ですね。

パズルを解く気分で解いてみましょう。

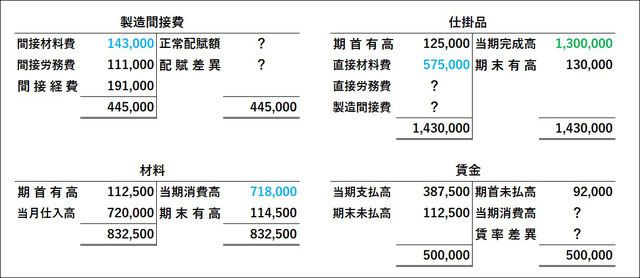

先ず、下から着目してみました。

上の2つの勘定により、2つの金額が見つかります。

先ず、1,400,000が分かって、差額で、完成高の1,300,000が分かります。

次に、製品に流れていく仕掛品に着目します。

こうなっていますが、先ず、仕掛品貸方の金額が1,300,000と分かりますね。

次に材料や賃金に着目しましょう。

材料の消費高は718,000ですが、直接材料と間接材料の合計を示しています。

間接材料費が143,000ということで、直接材料575,000が求められます。

次に、問題指示文の2行目にあった「製造間接費は直接労務費の150%配賦」に着目します。

つまり、直接労務費を1とすれば、製造間接費の配賦額は1.5ということになり、仕掛品勘定の合計額1,430,000から借方の125,000+575,000=700,000を引いた残り730,000を1対1.5に按分すれば、各金額が求められることになります。

直接労務費が292,000、製造間接費が438,000になります。

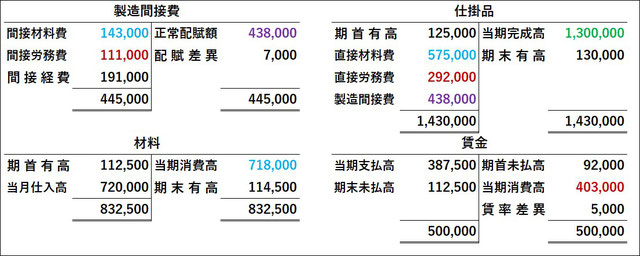

これで、次のような感じで埋まったのではないでしょうか?

勘定の並びは、見やすいように、テキストどおりに戻しました。

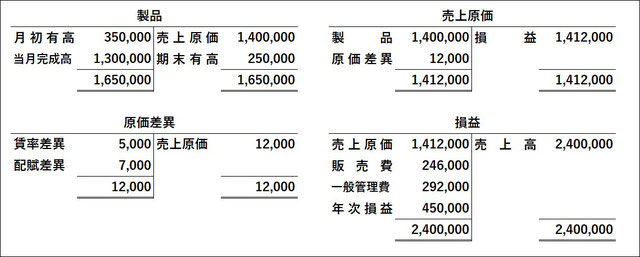

後は、これを元に損益計算書を作るだけですね。

ちなみに、「原価差異」勘定は分かりやすくするために勝手に設けました。

元々、これらのT勘定は相手科目を示しているものばかりではないので、分かりやすく書きましたが、相手科目で書くなら、借方は「賃金」と「製造間接費」です。

また、損益勘定の差額は、一般的には「月次損益(当月純損益)」を示しているので、差額は「年次損益」に振り替えます。これも、勝手に記載しました。(;^_^A

今日の問題は、パズルのようで、楽しくもあり、難しくもあったかと思いますので、この1問だけにしておきます。

次の内容に気づかれると、スラスラ行くかもですね。

- 下から追いかけるほうが分かりやすい

- 仕掛品勘定の借方の2つの科目は1対1.5の比であること

- 材料や賃金の消費額は直接費と間接費の両方を示しているということ

スマートウォッチのモバイルSuicaが使えなくなった

スマートウォッチのモバイルSuicaは、スマートウォッチをかざすだけで、交通機関はもちろん、交通系カードが使えるショップならどこでも使えるので非常に便利です。

私も、長年愛用していました。

モバイルSuicaが使えるようになってから、スマートウォッチを2度買い替えたくらいです。

しかし、現在使用中のスマートウォッチのSuicaの認識がだんだん悪くなって来ました。

最初は、ショップで認識しなくなり、そのうち、改札でも認識しなくなりました。( ;∀;)

仕方なく、スマホ本体にも入れているモバイルSuicaに金額を移行しようと思ったら、移行はできないそうで、返金になるそうです。

お電話で依頼すると、メールで依頼書のフォームが送られて来ました。

220円の手数料が控除されて、返金されるそうです。

モバイルSuica(JR東日本)とFitbitは別会社だから、手数料が取られるのだろうと。

ちなみに、スマホからスマホへの移行は、こちらから。無料でできますね。(#^.^#)

趣味:プロ野球観戦(ドラゴンズファン)

今夜は所用で、夕方からインターシティへ出かけていたので、21時半頃帰宅して、ほんの少しだけ、ダ・ゾーンで視聴しました。

解説が川又さんでした。(#^.^#)

我が家は、長女が渋くって、子供なのに川又さんのファンでした。

石川選手が3ランを打たれたそうで、良かったですね。

細川選手にもタイムリーが出たそうで、福永選手も3安打とか、若い選手が躍動しておられるので、今後に期待ができ、楽しみですね。(^^)v

岡林選手はどうしちゃったのかな?

バンテリン用に力残してる?

明日に期待しましょう!\(^o^)/

コメントをお書きください