今日のテーマ:商簿2級(連結会計Ⅱ)/お教室様へのご案内(価格表の改訂)

21 連結会計Ⅱ(資本連結Ⅱ)(P.160~161)

問題21-5(続き)

連結修正仕訳の開始仕訳と期中仕訳から、連結精算表と連結財務諸表を作成する問題です。

連結精算表の記入をし始めたら、問題21-4と同じですね。(;^_^A

「修正消去」欄が記入してあるか、自分で記入して行くかの違いだけです。

ということで、計算の仕方などは9/7の解説(問題21-4)をご覧ください。

ちなみに、著作権の問題で、全ての金額を2倍にしてありますので、計算の仕方やP/Lの結果をB/Sに移動する手順をご参照ください。

流れとしては、次のとおりとなります。

- 「修正消去」欄に仕訳を転記します。

- 「修正消去」欄は、合計線(一重線)がある毎に、縦トータルをします。(負債・純資産合計は後回し)

-

「損益計算書」を作成します。

- 「親会社に帰属する当期純利益」が求められたら、「貸借対照表」の「修正消去」欄に移記します。

- 「修正消去」欄の「負債・純資産合計」も求めます。

- 「貸借対照表」を作成します。

一昨日の画像内の説明に書ききれないので省略した内容を追加しておきます。

「連結財務諸表」の「親会社に帰属する当期純利益」686,000は、

「当期純利益」830,000から「子会社に帰属する当期純利益」144,000を控除して求めていますが、それだけでは、不安が残る場合は、次のように、横トータルでも確認できます。

- 「個別財務諸表」の当期純利益の金額を合計(660,000+360,000=1,020,000)

-

「修正消去」欄の借方に190,000と144,000があるので、上の合計からこの2つを引きます。(1,020,000-190,000-144,000=686,000)

貸方に記入がある場合は、足します。

(理屈を考えていただくと、借方は引き、貸方は足すのはお分かりいただけるかと)

という感じで、どちらも686,000になりました。

画像内に書いておいた830,000-144,000は合計線なので、「合計するんだったかな?」と迷った場合の参考にしてください。

他は、合計線があれば、全部、縦トータルなので分かりやすいのですが、ここだけ、足すのか引くのか迷われるようなので…。

要は、下の赤枠で囲った部分を1つの項目と見做すと分かりやすいです。

(画像は、クリックすると、拡大するように設定しました)

「利益剰余金」や「非支配株主」などの複数行になる場合と同じです。

通常の精算表の「繰越商品」の行なども、減耗と評価損を2行に分けて記入した場合は、複数行を1つの欄と見做して処理しますよね?それと同じです。

連結財務諸表は書き写すだけで簡単なので、解説は省略します。m(__)m

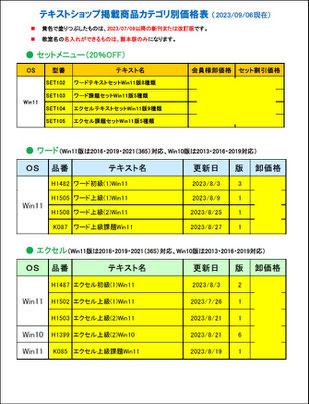

お教室様へ(価格表改訂のご案内)

ショップ内の掲示板に書かせていただきましたが、掲示板への投稿をメールで受取るか否かの設定はご自由にしていただいていますので、受信されていないお教室様もあるかも…。

ということで、ブログにも掲載させていただきます。

変更は、7/9以降9/6までの新刊を追加した分と改訂版の版改訂等で、画像は追加・変更分のみピックアップしてあります。

画像の1枚目が、P.1・P.3・P.4の一部、2枚目がP.6・P.7・P.8の一部です。

金額は、ブログなので非表示にしてあります。

以下、掲示板のコピーです。

パスワードは伏字にしておりますので、掲示板でご確認ください。

具体的には、次のページになります。

P.1 セットメニュー(ワード及びエクセルのテキストセット・課題セット追加)

P.3 ワード(初級・上級(1)(2)・上級課題追加)

P.4 エクセル(初級・上級(1)(2)・上級課題追加・上級(2)Win10改訂)

P.6 ネット関連(インターネット4・Gメール活用・ふるさと納税改訂)

P.7 スマホ&タブレット(Android入門編改訂)

P.8 教室関連グッズ類(のぼり旗-パソコンの販売ショップ変更)

https://www.happy-pctext.com/protected/?comeFrom=https%3A%2F%2Fwww.happy-pctext.com%2Fprice&

PWは●●●●です。

コメントをお書きください