今日のテーマ:商簿2級-連結会計4(連結仕訳)/お教室様へのご案内

23 連結会計4(未実現利益の消去)(P.193)

問題23-7

期首商品や期末商品に含まれる未実現利益の消去仕訳です。

(1)は、P→S(親→子:ダウン・ストリーム)なので、非支配株主の考慮は要りません。

以前と同じような、基本的なボックスを描いてみました。

頭が良くないので、咄嗟にどうなると、どうなるって回転しない人なので、何でも図を描いて考える習慣があって…。(;^_^A

まあ、こんな私でも1級まで取得できたんですから、って希望に繋げてください。m(__)m

(期末商品に含まれる未実現利益)

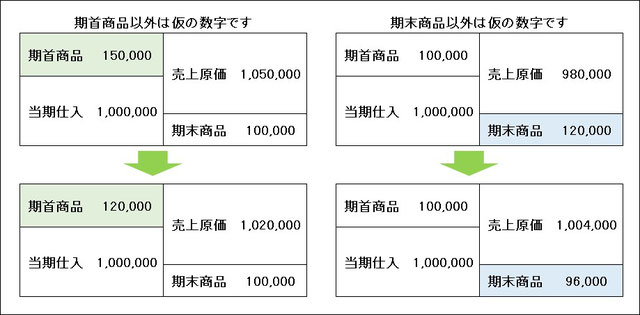

先に、期末から考えてみます。

図の中に書かせていただいたように、右側のボックスは「期末商品」以外は仮の数字です。

数字があったほうが分かりやすいので、仮の数字を入れてみました。

利益率が20%ということで、期末商品から20%の利益を控除したものが下の数値です。

これを見ると、「期末商品」が減ると、「売上原価」が増えるということが分かるので、それを仕訳に表します。

売上原価30,000を増やして(費用の発生)/商品30,000を減らす(資産の減少)

(期首商品に含まれる未実現利益)

図の中に書かせていただいたように、左側のボックスは「期首商品」以外は仮の数字です。

数字があったほうが分かりやすいので、仮の数字を入れました。

利益率が20%ということで、期首商品から20%の利益を控除したものが下の数値です。

「期首商品」が減ると「売上原価」も減るということが分かるので、それを仕訳に表します。

期首商品は、前期末の商品になるので、前期の売上原価→前期の純利益に影響しています。

利益剰余金当期首残高30,000を減らして(純資産の減少)/売上原価30,000を減らす

(2)は、S社→P社(アップ・ストリーム)なので、これに、非支配株主の分40%を考慮すれば良いことになります。

恐縮ですが、明日から今月末までブログをお休みさせていただきます。

11月に受験予定の方は、是非、商業簿記や工業簿記の復習に充てられてください。

お教室様へのご案内

【不在のご案内】

誠に勝手ながら、明日9/25~9/29まで不在にさせていただきます。

ショップの受注処理は、印刷会社様に代行をお願いしてあります。

印刷&製本&発送業務でお忙しいため、夕方にまとめて処理されるかと思います。

ただ、いつもどおり、入金確認前でも、ご注文と同時に印刷~発送作業に移ってくださるようにお願いしてありますので、ご安心ください。

【迎春キャンペーンについて】

2号店は、印刷会社様のご準備の関係で、「グッズ他」カテゴリーのみ表示しております。

開店状態にしないと、確認しながらの作業ができないため、たまたま、他のカテゴリも表示していた最中にご注文をくださったお教室様は、無事に受注させていただけましたので、ご安心ください。(#^.^#)

月曜日以降に発送していただけると思います。

2号店は、出先からでも受注処理がさせていただけますが、「のぼり旗」などの発送は、10/2(月)以降となりますので、ご了承ください。

本日までにご注文いただいたお教室様は、既に発送済です。

以上、勝手をさせていただきますが、どうぞ、よろしくお願いいたします。

なお、メール等のご返信は出先からできますので、当日中にご返信させていただきます。

コメントをお書きください