簿記3級(剰余金の配当と処分)

【問題29-1】

既に学習してきたように、収益と費用のグループは、「損益」勘定に集合させました。

その差額が、「収益>費用」の場合は、「当期純利益」、「収益<費用」の場合は、「当期純損失」が生じたことになります。

収益や費用は「損益」勘定に集められるので、当期純利益(当期純損失)が発生したというときは、必ず、「損益」勘定で確認することができます。

簡単なボックスを描いていただくと分かりやすいのですが、仮に、

(借方)費用が8,000、(貸方)収益が10,000とすると、

差額の2,000を「損益」勘定の借方に入れることになりますよね?

(合計を一致させる必要があるため)

じゃあ、相手科目は?っていうと、純資産のグループに属する「繰越利益畳拠金」でした。

(借方)費用が10,000、(貸方)収益が8,000とすると、

差額の2,000を「損益」勘定の貸方に入れることになりますよね?

その場合の相手科目も、会社法になって「繰越利益畳拠金」1本で良くなったのでした。

ということで、(1)~(8)までありますが、仕訳を迷われることはないような…。

(1)~(4)は、「当期純利益」を計上したのですから、

損益 ✕✕✕ / 繰越利益剰余金 ✕✕✕ です。

(元帳に転記する問題じゃないので、残高の数字を気にする必要はありません)

(5)~(8)は、「当期純損失」を計上したのですから、

繰越利益剰余金 ✕✕✕ /損益 ✕✕✕ です。

【問題29-2】

上の問題のように、決算の結果、企業に利益が生じると、その一部を株主に「配当金」として支払われます。

ただし、企業の安定を図るために、配当金の10分の1を「利益準備金」(純資産)として積み立てる必要があります。

利益準備金には、上限(この額になるまでは積み立てなさいよという額)が定められているのですが、3級では、難しく考えずに、与えられた数字をそのまま使っていけば大丈夫です。

利益が出たら、株主さんに配当する訳かぁ?その時、「利益準備金」というのも積み立てなきゃいけないのかぁ?程度にとらえておいてください。

「配当金」は、受け取るほうは「受取配当金」ですが、株を発行している側なので、株主に、支払う必要があり、株主総会で決議、即支払われる訳ではないので「未払配当金」という負債の科目で処理を行います。

(1)29-1の(1)と同じです。

(2)「繰越利益剰余金」200,000を処分することに確定したので、

(借方)繰越利益剰余金(純資産の減少) 110,000(貸方合計)

利益準備金10,000と株主配当金100,000なので

(貸方)利益準備金(純資産の増加) 10,000

未払配当金(負債の増加) 100,000

(3)配当金を支払ったので、「未払配当金」が減ります。

(借方)未払配当金(負債の減少) / (貸方)は良いかと思います。

(4)(1)と同じ仕訳ですね。

これらを「繰越利益剰余金」勘定に転記して、締め切ります。

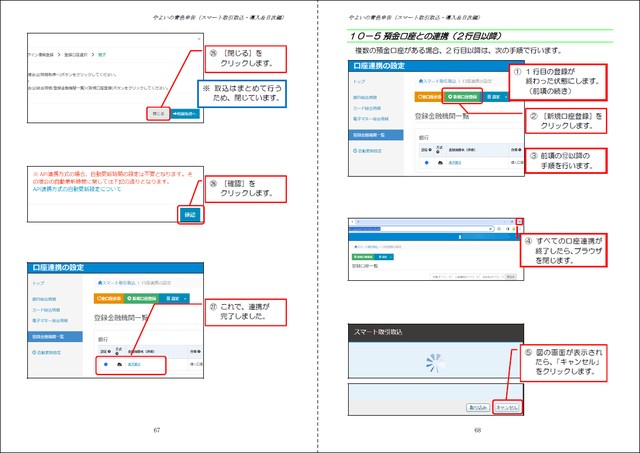

やよいの青色申告(スマート取引取込)

銀行口座が1つだけの場合は、昨日の手順で終わりです。

私どもは、少しでもお客様の利便性(手数料が無料になるように)を図ろうと、取引口座を多くしているので、2つ以上口座連携をされたい場合の手順です。

頑張って、終業時間後に今までかかって続きを作ってみたのですが、取り敢えず、該当ページだけアップしてみます。よろしかったら、参考にしてください。(10-5です)

明日は、カード連係について書いてみます。

昨日も書きましたが、口座連携の手順は、箇条書きですが、1/2のブログをご覧ください。

本日のブログビンゴ数字発表!

本日の数字は、次のとおりとなります。

賞品やビンゴ名乗りなどの方法は、画面右上のバナーよりご覧ください。

(赤文字の賞品は、既に他教室様がお選びいただいておりますので、ご了承ください)

これでも、ダメでしょうか?(;^_^A

【コメントのご返事】

ビンゴになられたお教室様、ビンゴおめでとうございます。

- パソコンスクールCASA様(Amazonギフト1,000円)

- 神奈川県 杉山様(A4 OPP袋100枚(シール有)

-

まきのパソコン教室様(Amazonギフト1,000円)

再選択、ありがとうございました。(#^.^#) - 大人のパソコン倶楽部様(Amazonギフト1,000円)

<再申請をお願いします>

- かんたんたのしいパソコン教室様

ご希望賞品は他のお教室様が選んでおられますので、お手数ですが別商品をご連絡ください。

PBRの改革策開示4割に

今日は、こんなニュースが飛び込んで来ました。

「PBR(そのまま、ピービーアールって読みます)」ってご存じでしょうか?

ググってみると、AIくんが答えてくれました。

リンク先のように、株価純資産倍率のことで、「株価」を「純資産/株」で割って求めます。

「純資産」って何ぞや?って感じですが、簿記の項で書いていましたね。

一般的にはPBRが1倍だと適正で、1倍以下だと割安と言われていますが、今の状況(ほとんどの株が爆上がり状態)では、一概には言えないかな?と…。

投資に関心を持った孫ちゃんにも、一応、簡単に意味を説明して、ここと、ここと、ここと、ここくらいは見ているよって伝えたのですが、その「ここ」の1つです。

その後の調子は聞いていません。

2月に来たら聞いてみます。

まあ、資産を増やすことばかりに目が行かなくても、自分なりに楽しむのも悪くないかなという気はしています。

たぶん、この先、私が長くないだろうと思ってか?(;^_^A、元気なうちに顔を見ておこう!と思ってくれるのか、毎月1回は顔を出してくれる優しい孫ちゃんです。

人間一生勉強やなぁと思って、学生時代にあまり勉強をして来なかった自分としては、今が学びのときです。

YouTubeも、本当に学びの宝庫ですよね?

簿記検定が2月なので、それが終わったら、以前受験した「ビジネス会計検定」の勉強をし直してみようかなぁ?と思っているところです。

頭が、どんどん錆ついていくので、何度勉強しても良い感じ。

大阪商工会議所主催の検定試験ですが、名古屋商工会議所でも受験できます。

前回は、ほぼ学生さんばかりでした。(;^_^A

一応、3級は飛ばして、2級だけ受験してみて、合格はしたのですが、正直、分かっているのかいないのか状態で、3級からしっかり勉強し直そうと思っています。

本当に、次から次へとやりたいことが生まれてくるので、困ったものです。(;^_^A

コメントをお書きください

小さなパソコンの部屋 小寺 (火曜日, 16 1月 2024 09:33)

いつもお世話になります。

やっとビンゴになりました。

Amazonのギフト券1000円があるようでしたらお願いします。

なければ、A4 OPP袋100枚(シール無)でお願いします。

いつも楽しい企画をありがとうございます。

遅くなりましたが、今年もよろしくお願いいたします。

ホワイトベアー江南教室です (火曜日, 16 1月 2024 13:33)

三輪先生

いつもお世話になります。

ビンゴになりました。

のぼり旗4枚セットよろしくおねがいします。

寒さが厳しくなってきましたので、お身体気を付けてくださいね。

パソコン教室 楽らく村 (火曜日, 16 1月 2024 15:22)

いつもお世話になります。

ビンゴ揃いました。

Amazonギフト券1000円か、売り切れでしたら

両面名刺用紙でお願いします。

今年もよろしくお願いします。