簿記3級(第2回総合問題第1.2問)

【第1問】

第1問は、仕訳問題が16問です。

(6)発送諸掛の問題です。

問題文章を読んでいる段階から疑問符の嵐だったのですが、案の定、模範解答に納得が行かなくて、ネットで期間を1年以内に限定して、ググったら、なんと2022年度に、本問のような出題がされたようです。

従来の常識で処理をすると✕になってしまいます。(;^_^A

多分、最近のテキストには書かれているんでしょうね。

「発送運賃」は、当社負担なら「発送費」「荷造運賃」などで処理して、

得意先負担を立て替えて支払ったのなら「売掛金」か「立替金」で処理するというのが常識でしたが…。(;^_^A

簿記講座のサイトなどでは、やはり、「立替金」か「売掛金」で処理しているので、この問題集は、過去に出題された問題をアレンジして、模範解答に合わせざるを得なかった?感じ?

確かに、最近は、実際の送料は1,000円程度でも、某ネットショップの酷い例では、商品が1,000円なのに送料が10,000円とか、あり得ない販売のされ方もありますから、送料も含めて「売上」という考え方になって行かざるを得ないのかも知れません。

しかし、相手負担の配送料を、「発送費」で費用処理するのも何だかなぁ?

過去の取り扱いをご存じなくて、問題文も何の疑問も感じずに、読んだだけずつ素直に仕訳をされた方なら、間違えられないかと思います。

個人的には、消費税が絡むのに、自社の売上でもない金額を売上に計上するのは納得が行かない気がします。

まあ、本則課税なら、どちらでやっても同じと言えば同じですが、インボイスを導入されていない簡易課税事業者とか、基準期間の課税売上高が、免税事業者と課税事業者の境目の方とかだったら、これは、納得が行かない!って感じですよね。

でも、日商って問題や解答が変じゃない?と思っても、絶対に曲げられないのです。

過去に、一度、2級の工業簿記の問題で、「例として・・・」と書かれていて、本筋は、別の金額が示されているのに、「例」の金額での仕訳が模範解答になっていて、「これは、模範解答が違うだろう?」と、講師仲間で大ブーイングだったことがあります。

でも、覆りませんでしたけどね。

覆らない繋がりで、悲しい思い出もあります。

ある専門学校へ、高卒生よりかなり上の年齢の学生が入って来ていました。

とても優秀な学生で、どうもお父様が会社社長だったようですが、偉ぶった様子もなく、控えめで楚々とした感じの素敵な学生でした。

情報処理系の専門学校だったため、簿記検定に合格させることが目的ではなく、情報処理の国家試験にも簿記の問題が出題されるので、それに対応できるように程度の扱いだったので、通常の授業時間数では、とても、合格レベルに到達させるのは難しく、希望者だけ募って、授業時間終了後に、自分の意思で無償で補習を続けて来ました。

その結果、彼女は見事100点満点だったのですが、あろうことか、解答用紙の1枚を問題用紙と重ねて間違えて持ち帰ってしまったようで、残り2枚では70点(合格点)に2点及ばず。

最後の1枚が32点問題だった。

本来なら、制限時間前に提出して退出する受験生の分は、試験監督(自分自身も何度か経験)が、解答用紙を受け取る際に、枚数が足りているかどうかの確認を行う義務があるのに、それを怠ったことにも問題があるのでは?と、電話をしてみたのですが、やはり、受け付けてもらえませんでした。

彼女は、私に申し訳ないと言って、泣き崩れていましたが、申し訳ないなんてことはみじんもなく、私の力不足で覆せなかったのが残念でたまりませんでしたが、過去の工業簿記の問題例もあるので、何ともかんとも歯がゆい思いをしたことがあります。

もちろん、彼女は、その後、満点合格しました。

もう、分からないところはないと言い切れる状態だったと思うし、長い目で見れば、良い経験になったのかも知れません。

余談に走ってしまいましたが、それ以外の問題は素直な問題で、特に問題ないのでは?

発送諸掛で検索をすると、どのサイトも従来の常識で解説されていますね。

唯一、見つけました。

模範解答に仕方なく合わせたという苦肉の策の解説ですね。

当社負担じゃないのに、「発送費」(費用)を計上することも変だし…。(;^_^A

【第2問】

(問1)

借入金利息に関する勘定記入問題です。

1つ目の借入金は、ちょうど、期首借入なので、半年ずつ利息を計上すればOKで、2つ目の借入金は、返済時に一括支払いなので、9/1~12/31の4ヶ月分を未払計上すれば良いですね。

「費用」と「収益」に該当する科目は、決算時に「損益」勘定に振り替えるということと、

「資産」「負債」「純資産」に該当する科目は、「次期繰越」と書いて便宜的に締め切り、同時に翌期の「前月繰越」を記入しておくということでしたね。

(問2)

1番が、今までに出てきたかどうか記憶がないのですが、意味を考えていただくと、前期で、償却(なしにしちゃった)債権(貸し)を取り立てることができたことによる収益なので、長々しい科目ですが、「償却債権取立益」という科目を使用します。

前期の損益修正的な意味合いがあるので、特別損失の部に該当します。

もう、返してもらえないとあきらめていた貸したお金が返してもらえたって感じですね。

2.3.4は良いでしょうか?

家人の確定申告終了しました

今日は、休日なので、1日中「個人事業者の電子申告」のテキストに関わっていました。

本来は、2/19に送信する予定で、日付欄は全部2/19にしていたのですが、なんと、途中まで進んだら、還付だったので、申告終了させちゃいました。

微妙に「ふるさと納税」の見積もりが多かったかも…。(;^_^A

還付申告の場合は、1/1以降、提出OKです。

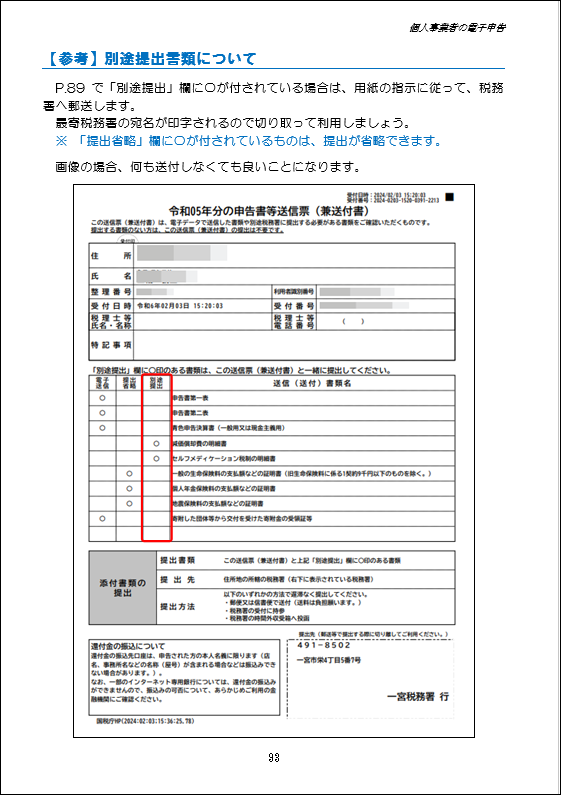

その結果、画像の用紙と共に、「減価償却費の明細書」と「セルフメディケーション税制の明細書」を別途郵送することになりました。

「減価償却費」は、固定資産の数が1ページで収まらないから、決算書の3ページ目に表示されないし、セルフメディケーション税制は、取り敢えず、領収書は保存しておいて、明細書だけ送付すれば良いですね。

薬を飲むのは、私ですが、家人のほうが所得が多いので、家人の申告書に記載しています。

ひとの身体

今日も、またまた、日中から風邪を引いてしまったのですが…。

何かの本で読んだように、本当に「ひとの身体」って上手くできているもので、風邪菌が体内に入ってくると、先ずは、鼻水として対外に排出してくれるんですよね?

そして、それでも追いつかないと、クシャミとして排出してくれる。

それでも、ダメだと熱を出して、熱で菌をやっつけてくれる。

そうやって、特にお願いをした訳でもないのに、身体が闘ってくれるんですよね。

そのため、安易に薬に頼ってはいけないのですが、このままだと酷くなるなと感じたので、1袋飲みました。

風邪に負けない体つくりに励まないとです。(;^_^A

- 体温を上げる

- 筋肉量を増やす

- バランスの良い食事を摂る

- ストレスを溜めない

- 睡眠の質を良くする

何番目の趣味?

プロ野球観戦以外の趣味は、すべて私にピッタリ(ほんとか?)大人しい目の趣味ばかりなのですが、その7番目か8番目が編み物です。

こう見えても(見えないけど)、昔、かぎ針も棒針も編み物講師の資格も取って、スーツも手編みしたし、子供に着せていた衣類でニット製品は、ほぼ手編みしていました。

今は、大きなものはとても編む気力が起きなくて、せいぜい、エコたわし程度です。(笑)

大体、7番目とか8番目に順位落ちしちゃったし…。(;^_^A

それが、妹から突然LINEで、「前にあげた毛糸ない?」って…。

「かぎ針や棒針もあったら欲しい」って、どういう心境の変化やろう?

エコたわし用に購入したアクリル100%の毛糸は売るほどあるんですけど…。

Pinterestで、自分の編んだ「エコたわし」とかの画像を持ってこようと、久しぶりに覗いたら、真っ先に山本拓実投手の画像が目に入って来て…。(;^_^A

編み物とは関係ありませんが、アップしておきます。

右下が入団時の山本拓実投手です。メッチャ、可愛いし、格好良いでしょう?

Pinterestの画像は、共有OKらしいので、共有させていただきます。

まだ、他にもピンしてあるのですが、これは、一部です。

さて、キャンプの紅白戦、滅茶苦茶面白いのですが、大人しく寝て来ます。

コメントをお書きください