デジタルタトゥーと遺産相続

「デジタルタトゥー」という言葉をよく耳にするようになりましたが、故人がネット上に投稿した情報や画像が、投稿者の意図に反して半永久的に残ってしまうことを言います。

どんな問題を引き起こす可能性があるかというと、AIに寄れば次のようなことが…。

- 就職や結婚の際に、不利益な情報が発見されて不採用や破談につながる

- 個人情報が特定され、サイバー攻撃の対象となる

- 悪ふざけやいたずらによって個人への信用失墜や企業の信頼度低下を引き起こす

- 根拠のない誹謗中傷やデマに長期間にわたって苦しめられる

これは、自分の生前中にある程度削除しておける部分は、削除しておけば良いかと…。

以前、うちにに勤務してくださっていた男性の先生や、テキストをご利用くださっていた他県の先生が、それぞれ、ご病気で亡くなったのですが、SNS(当時はFacebookだけ)の情報の削除依頼をして差し上げても、本人じゃないと、なかなか難しくて、結局、残ったままになってしまいました。

私の場合は、数年前からセキュリティ面の危惧からインスタもXも、殆ど投稿しないようにしていたので、まあ、残っていても問題ない内容ばかりだったし、良いかぁ?と…。(;^_^A

今日で、「Instagram」と「X」と「TikTok」のアカウントを削除しました。

それに対して、お恥ずかしいながら、家族が他界したら、どこかの銀行に残高がないか?とかは自分で1軒ずつ調べないと、誰も教えてはくれないそうですね。(;^_^A

今の時代なら、マイナンバーカードから調べられるかも知れませんが、昔はそんな訳には…。

JAにしみの関連の疑問点(備忘記録)は、別ページにまとめてPWを設定しました。

(2024/11/29 21:51)

やよいの青色申告6(開始残高の入力)

やよいの青色申告「第8章 開始残高の入力」

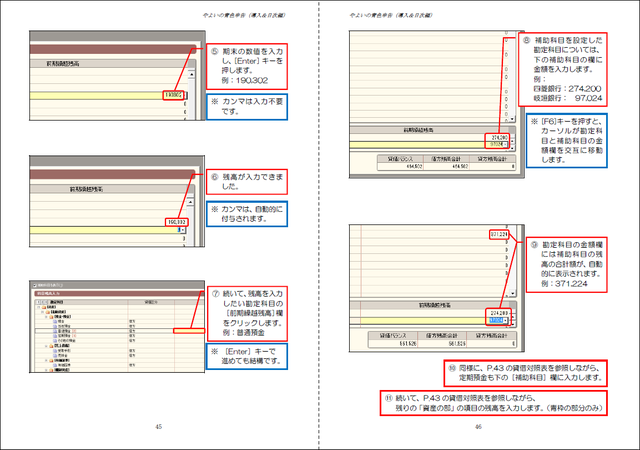

ここまでテストデータで進めて来られた方や、ご自身のデータがなくて、会計ソフトの学習のために操作されてきた方は、ここで、このサンプルの「開始残高」を入力してください。

ご自身のデータで2024年分を進めて今年度の青色申告決算書や確定申告書を作成される予定の方は、テキストに記載したとおり、前年度の決算書の4ページ目「貸借対照表」の12/31の列の数字を拾います。

「その他の預金」に表示されているのは「普通預金」だと思われますが、ご自身でお分かりになるかと…。

「棚卸資産」は、消耗品費等を「貯蔵品」計上されている方は「商品」と別々に入力します。

テキストに書いていますように、「資産の部」は「事業主貸」の前まで、「負債の部」は、「事業主借」の前までを入力します。

最後に差額が生じますが、テキストP.48のように「貸借調整」ボタンをクリックすると、自動的に差額が計算されて、「元入金」の残高が自動入力されます。

どうやって、「元入金」を計算するかは、説明を記載すると難しくなるので、テキストは省略してありますが、次のように求めることができます。

元入金3,144,528+青色申告特別控除前の所得金額482,334+事業主借123,456-事業主貸359,934=3,390,384となります。

元入金は前期首(昨年1/1現在)の元入金です。

それに、昨年1年間での純粋な利益(青色申告特別控除前の所得金額)を足します。

更に、事業主から借りた分(事業主借)を足します。

最後に、事業主に貸した分(事業主貸)を引きます。

その結果、前期末(昨年12/31現在)=当期首(今年1/1現在)の元入金が求められることになります。

このように、個人事業者の資本金(元入金)は、毎年変化していくことになります。

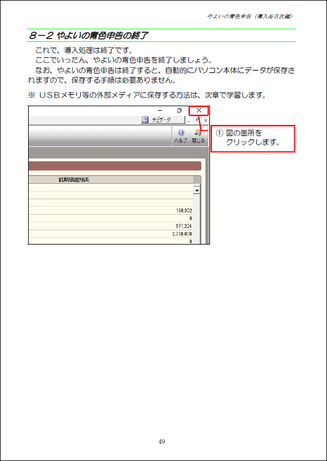

本日は、ここまでにさせていただきます。

テキストは、ここまでは余裕で1回の授業で終わるので、自動保存されることが本日分の最後に書いてありますが、今までの分も全て保存されていますので、ご安心ください。

ブログ用に、最初に書いておけば、良かったですね。

申し訳ありません。

![]()

コメントをお書きください