こんばんは。(#^.^#)

いつまでも、好奇心旺盛というか、新しいもの好きというか、変わった性格で、今日はスマホでコンビニのATMから預金を引き出す体験をしてみました。

現金は持ち歩かない、自宅にも置かないタイプなのですが、ちょっと必要が生じまして…。

前回、SBI新生銀行は対応していないので無理ということを自分なりに学習しまして…。w

今日は、住信SBIネット銀行(dNEOBANK)ならOKということを把握していたので、先ずは、コンビニに行く前に預金残高チェック!

同銀行は、BAAS(バンキング・アズ・ア・サービス)で複数の支店を利用しているので、本来のフルーツ支店の残高を確認したら、預金残高0!(笑)

普通預金利率の良いSBI新生銀行(0.42%)に移動しているため、0円でした。

さすがに、0円では、家人にも笑われてしまいました。(^^ゞ

ということで、引き出したい金額をSBI新生銀行から移しておいて、いざ!コンビニへ!

どんな手順でやるかを予習して行かなかったので、行き当たりばったりですが…。

- ATMで「~預金引出」みたいなメニューをタップ

- 「カード」か「スマホ」か選ぶ画面だったと思うので、「スマホ」を選択

- 引落銀行のカメラでQRコード撮影画面が出たので、銀行のアプリを起動してログイン

- うん?どこにカメラ機能があるの???

- よーく見たら「アプリでATM」というのがありました。(赤枠しておきました)

- それをタップ

- 「引出」か「預入」かを選択する画面になったので、「引出」を選択

- 引出金額をスマホで入力

- その後、ATMのQRコードを読み取ると、企業番号というものが表示されるので、それをATMに入力

- 明細が要るか要らないかの選択画面が表示されるので、「必要」を選択

で無事に引き出せました。(^^)v

ちなみに、事後学習になってしまいましたが、AIは、こうおっしゃっております。

(ただ、Geminiは本当に微妙に信頼性に欠けるので、重要なことは他でも再調査を)

何回でも、「それ、嘘やん!」っていうことがあります。

自分のほうが詳しいと、AIにツッコミを入れたくなります。(笑)

-

利用できる銀行の例:

PayPay銀行、きらぼし銀行、住信SBIネット銀行、auじぶん銀行、ソニー銀行、SBJ銀行など一部の銀行が対応しています。 -

提携ATMの例:主にセブン銀行ATMとローソン銀行ATMで利用できます。

シニアの投資(戻っていましたね?)

- 日経平均株価:50,883円(671円上昇)

- 投信運用収益率:22.4%(2.2%下落)

日経平均(というか昨日大きく下がった銘柄)は元に戻り、日本株はかなり増えました。

逆に、投信が主に米国なので、米国経済の影響を受け、2.2%も下落!

投信のほうが、比率が高いので、結局プラマイ0に近い感じでした。

今日は、孫もとうとう「NTT」100株を注文したようです。

私は、画面を示すために、最長の期間で「150円「で「100株」にしてみたのですが、なんと、「149円」の指値にしたそうです。(笑)

今日の孫との会話です。(超初心者様には参考になる部分があるかも)

(中略)

私:MAXISは配当金(株じゃないから分配金って言うんだけど)付いてるよ。

その分、投資に組み込まれている。

孫:利益に組み込まれているってこと?

私:そうそう!分配金をまた投資に回して資産を増やしてくれているってこと

孫:ほお!!そうなのか!すごいね!!

私:意外とNTTが買いかもよ。100株買えるから指値で買える。

孫:指値って何?

私:自分の好きな金額

孫:ええすご!!

私:1株だと今の値段でしか買えないけど、指値だと150円に指定したりできる

日付を先の日付にしておけば、勝手に150円になったときに買ってくれる

孫:えすご 今150円じゃなくても150円で買うこともできるの?

私:うん、それが100株単位の魅力 150円になればね どんどん上がっちゃうこともある

孫:指値はどこまで下げれるの?

私:自分がここまでって決めた金額だけど、そうそう上手くは行かない。(;^_^A

孫:そうなのね!

私:欲張ると良くない 今、150.?円じゃない?

孫:え これも買えるの?明日朝になったら金額変わるじゃん

私:なので、指値で注文しておく訳 夜でも注文できるよ

孫:ほー

私:試しに11/28までにして、150円で100株注文してみるわ。

孫:(画面を表示する)

私:100株にしないかん で、期間指定を最長にしてみる

孫:了解! 「.5円」って何か意味あるの?

私:0.5円は50銭(その後、入力後の画面を見せた)

こんな感じ。〇ちゃんは、「NISA」を選ぶ

孫:了解!

これってさ、例えば158円とかになったとするじゃん

私:うん

孫:で150円で100株買ってたとしたら利益が800円ってこと?

私:そういうこと

孫:ほー

私:売れば800円儲かる ばあばはNISAは使えないから640円ぐらい

でも、上がっても下がっても売らずに持っていれば利息3.5%程付いてるのと一緒

孫:えー そうなの?

200株も買えるけど、100株のが良いとかある?

私:何か他にも買った方が楽しみがあるじゃん

孫:ほーん まあ取り敢えず買えばよいよね?了解ありがとう!

私:うん、練習だから100株だけにしたら?

孫:了解!

私:こういう画面になればOK

孫:同じになった 149円にしてみた。(笑)

私:ほう!(笑)

これから上がる気もするから買えないかも知れんよ。

とまあ、今夜は、こんな感じでした。(笑)

なんとか、一度、150円以下に下がると面白いんですけどね。(#^.^#)

きっと、「自分で買えた~」っていう喜びも湧くと思うしね。

お子さんで始めてみたい方とか、お母さんかおばあちゃんが教えてあげると、徐々に日本経済にも関心を持ってくれるかな?

実は、来年のお正月は「旅行計画書」を出した孫には、贈与の限度額までなら、どんなに高い旅行でも費用を出してあげますって伝えてあるんですが…。(笑)

若いときに、いろんな経験を積んだ方が良いと思うのでね。

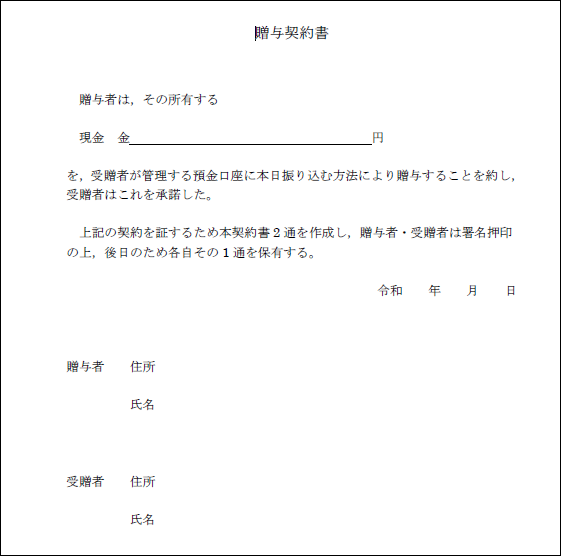

あ、もちろん、贈与契約書は毎年お正月に書く予定です。

印鑑を持参するように伝えてあるので…。

でも、孫が6人もいるので、110万円ずつでも毎年660万円!

私が間違いなくあっという間に破産するな。(笑)

投資で10万円程度にしてもらおうかなぁ?(;^_^A

コメントをお書きください