こんにちは。(^^)/

昨日の投稿について、K先生からコメントを頂戴しましたので、現状(要は、20262/16~3/15申告分)を国税庁のサイトで、ご一緒に確認してみましょう。

いつも、本当にありがとうございます。

来年度の税制改正後は、また、来年になりましたら、書かせていただきますね。

先ず、歴史から…。(;^_^A

「青色申告」というのは、1949年(流石に生まれていない(;^_^A)から導入された制度のようで、当時は用紙が青色だったので、そこから青色申告と名付けられたようです。

かすか~な記憶を辿ると、青色というか水色に近いブルーだったような記憶が…。

実家の両親が、それぞれに事業を営んでいましたので、見たような記憶が…。

所得の種類は全部で10種類あるのですが、「青色申告」が利用できるのは、以前のブログにも書かせていただいたように、「富士山は青い」と覚えると良いということで、「富=ふ=不動産」「士=じ=事業所得」「山=さん=山林所得}の3つが適用できます。

「青色」と「白色」の大きな違いは、「青色」の場合は、「青色申告特別控除額」が控除できたり、「青色専従者給与」が控除できたりするという特典があります。

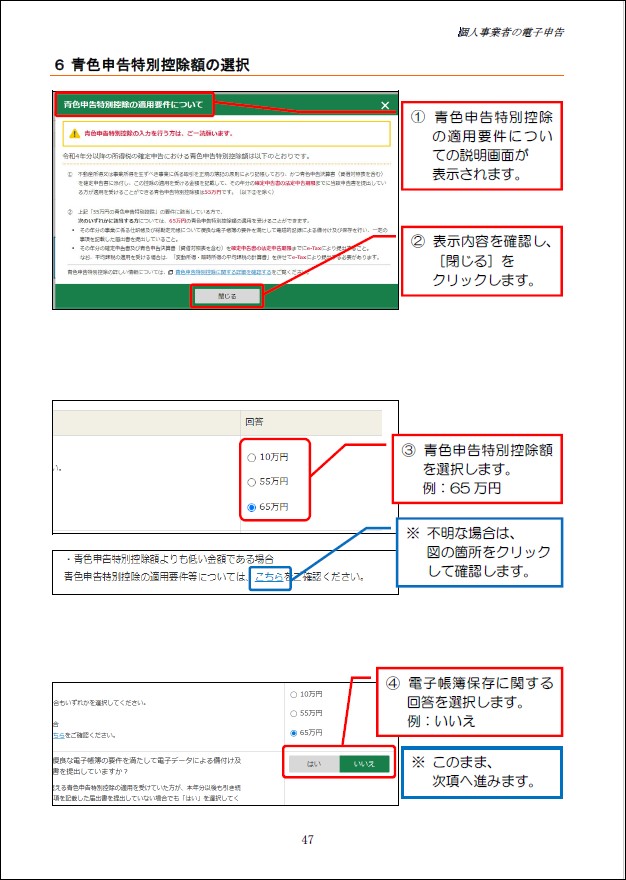

現在(今から申告されるであろう分)の「青色申告特別控除額」は、昨日書かせていただいたように、10万・55万・65万の3種類です。

国税庁のサイトより(ここからが本題)

前置きが長くなりましたが、本題の「青色申告特別控除額」の金額ですが、現状は、次のようになります。(参考:国税庁のサイト)

【55万円になる方】

- 正規の簿記の原則(一般的には複式簿記)により記帳していること。

複式簿記というのは、ご存じのように、

例として、(借方)通信費 1,000/(貸方)現金 1,000 という感じで、

現金が1,000円減った。

その理由は、はがきを1,000円分購入したからだ。

みたいな感じで、必ず原因と結果の2面からとらえて記帳します。

それに対して、単式簿記というものもあるのですが、

それは、例えば、現金出納帳に現金が増えた、減っただけの記帳をして行く感じで、

現金の増減だけの1面からとらえて、記帳します。

少し、お話が難しくなりますが、企業が行っている経理業務は、「企業会計原則」というものに則って行われている(知らず知らずに則っているので大丈夫(^^)v)のですが、その原則の1つに「正規の簿記の原則」というものがあります。

これは、かみ砕くと、「正しい帳簿付けをしなさいよ。」みたいな意味合いなんです。

なので、正規の簿記の原則により、というのは「複式簿記」によりと解釈されます。

続いての条件は、分かりやすく分割すると、次のとおりです。

-

上の記帳に基づいて作成した貸借対照表、損益計算書および所得の金額の計算に関する明細書を確定申告書に添付し、

- この控除(青色申告特別控除のこと)の適用を受ける金額を記載して、

- その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

【65万円になる方】

上記「55万円の青色申告特別控除」の要件に該当していること以外に、以下の何れかの条件が追加されます。

- その年分の事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っていること

- その年分の所得税の確定申告書、貸借対照表、損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと

1つ目の条件は、昨日書かせていただいたように、テキスト通り、データの新規作成時に、「優良な電子帳簿保存を行う」を選択しておけば、「やよいの青色申告」が、裏で勝手に履歴を書いてくれているので、大丈夫です。

(来年は、これが少し厳しめになるようです)

原始証票(領収書や預金明細・カード明細等)も電子データで保存しておきます。

現金での授受はレシートをスキャニングしないといけないので、面倒ですね。

そのため、極力現金取引はしないようにしたほうが良いのです。

(例として、家人の分は現金取引は0件でした。年賀状に至るまでカード決済にしている)

預金はネットバンクかネットバンキングにしておけば、データがDLできるので、それを保存しておけば良いですよね?クレカも同様です。

2つ目の条件は、確定申告書作成コーナーを利用して、印刷して郵送ではなく、電子申告をすればOKです。

1つ目か2つ目の選択(OR条件)なので、2つ目が楽だと思います。

そのため、今年のテキストは「個人事業者の確定申告」ではなく、「個人事業者の電子申告」に変更させていただきました。

参考程度(10万円の方など)

要は、国としては、全て、電子版に移行していきたいということだと思います。

様々なものがマイナポータルと連携することで、国は把握しやすくなりますからね。

個人的には、不正をしていないのであれば、堂々とマイナポータルと連携して、把握してもらえば良いと思いますけどね。

白色申告などは、結構、いい加減な書類でも通ってしまうんですよ。

まあ、青色でも、そういうのも見かけたことがありますが…。💦

そういう不正を避けるためにも、デジタル化は、個人的には良いことだと思っています。

【10万円になる方】

こちらは、関係ないと思いますので、参考程度ですが…。

- 上の55万円にも65万円にも該当しない人

ということになります。

他に、我が家に関わる変わった例としては、こんなのがあります。

- 不動産所得で事業的規模じゃない場合

事業的規模の判断が難しいですが、我が家のように、ゴルフ場用地とお教室しかお貸ししていない場合は、事業的規模とはみなされないので、正規の簿記の原則に則って作成した帳簿に基づくP/L・B/S・確定申告書であれ、電子申告をしても10万円なのです。

それが、私の体調不良云々で、昨年から家人に事業を引き継いでもらったお陰で65万円の控除が受けられるようになりました。

仮に、上の3つの所得がある場合、トータルで65万円の控除が受けられることになるのですが、「ふじさん」の順番で、不動産所得→事業所得→山林所得の順番に控除できます。

引き続き、我が家の例で恐縮ですが、不動産所得(収入から経費を引いたもの)は、65万円もありません。

ということで、不動産所得の全額が青色申告特別控除額で控除でき、次に余った分を事業所得から控除しようとしても、事業所得は元々マイナスなので、控除できず、もちろん、山林所得はないので、結論として、不動産所得が0円になるということで、完結になります。

励みになりますので、よろしかったら、応援ポチッお願いします。m(__)m

コメントをお書きください

葛谷 (木曜日, 12 2月 2026 09:54)

三輪先生、こんにちは。

詳しくありがとうございます。

今年は65万円の控除でOKなので、来年分はじっくり勉強します(*^_^*)

三輪 (木曜日, 12 2月 2026 09:59)

葛谷先生、こんにちは。(^^)/

はい、来年度申告分は税制改正が発表されてから書かせていただきますね。

今年は、先生の場合は65万円控除のはずだと思うので、ご安心ください。