今日のテーマ:商簿2級(連結会計Ⅱ)/新NISAスタート直前!やっぱり学習は必要!

21 連結会計Ⅱ(資本連結Ⅱ)(P.162~164)

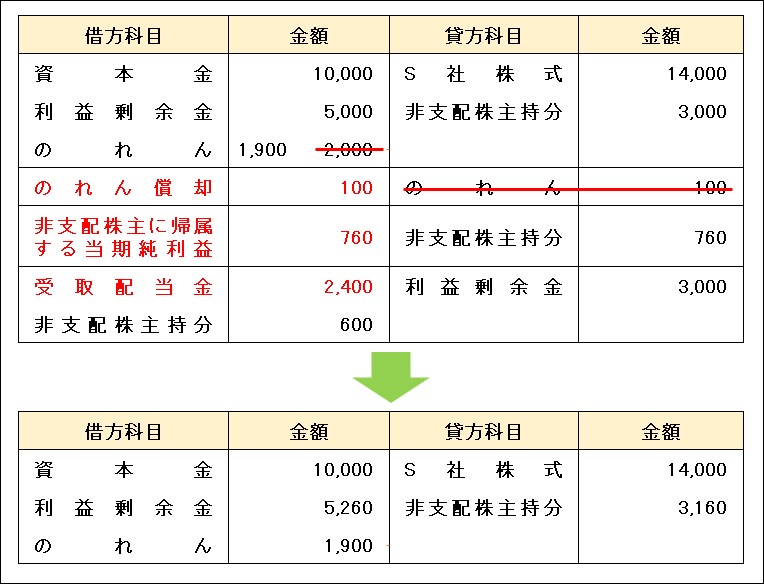

問題21-6

連結時の翌々期までの仕訳問題です。

イメージとしては、画像のように考えていただくと良いと思います。

設問3は、設問2の解答を相殺したものが、開始仕訳になります。

赤字で表示した科目は「利益剰余金」と相殺することになります。

例として、「のれん償却」は費用なので、「利益剰余金」のマイナスになります。

- のれん:2,000-100=1,900(資産なので借方)

-

利益剰余金:3,000-(5,000+100+760+2,400)=-5,260

(純資産のマイナスなので借方) - 非支配株主持分:3,000+760-600=3,160(純資産なので貸方)

期中仕訳は、設問2の期中仕訳と同様なので、お分かりかと思いますが、上で解説を書かなかったので、一応、書いておきます。

のれんの償却:設問2同様に2,000÷20年=100で償却の仕訳をします。

純利益の振替:✕2年度の当期純利益は3,700なので、3,700×20%=740を

「非支配株主に帰属する当期純利益」と「非支配株主持分」に計上

配当金の修正:✕2年度の配当は3,500なので、次のようになります。

3,500×80%=2,800の「受取配当金」をなくす(収益の取消なので借方)

3,500×20%=700の「非支配株主持分」を減らす(純資産の減少なので借方)

3,500の「利益剰余金」を増やす(純資産の増加なので貸方)

新NISAスタート直前!やっぱり学習は必要!

こんばんは。

今日は、Kindleアンリミテッド(電子書籍読み放題サービス)で、両学長の本を入手して、Fireタブレットで、パラパラっと拝読しました。

以前は、お金の話をするなんて、はしたないというか、何というか、お金、お金なんて言っている人にはなりたくないなぁと思っていたのですが、年齢を重ねるにつれて、それは、違うなぁと痛感しているところです。

なんだかんだと言って、今に新NISAがスタートするというのに、忙しいから投資なんてやっている暇はないとかいう人(家族)は、実はTVドラマとか見ている時間はあっても、投資の勉強をする時間を取らないんだろうなぁと…。(;^_^A

この本は、先ず、「固定費を見直そう!」など、すぐにできることから書かれているので、とても、分かりやすいですよ。

人生の6大固定費は、通信費、光熱費、保険、家、車、税金だそうです。

なるほど、おっしゃるとおり!

スマホやタブレットの通信費は、既に10年程前から格安SIMを使っていて、私は5台分(スマホのテキストのチェックを手伝ってくれているスタッフの分や主人のタブレットも含む)で、月額3,874円なので、かなりお安いかと…。(^^)v

後は、うるさいほど、主人に言っている自宅の固定電話です。

まったく使っていないのに、しかも、年中留守電設定なのに、払い続けています。(;^_^A

以前は、「町内の名簿に固定電話がないのは信用度に欠ける」なんて言っていましたが、いまや、個人情報保護の観点から、電話番号なんて、掲載しないですもんね。

その言い訳は通らない。(笑)

先日、私が払っている電話料金の領収証が届いたので、良い機会だと思って、毎月、これだけ無駄なお金を使っている、1年でいくら、10年でいくら、って言ったら、ちょっと無くしても良さげな気配になって来たので、もう一押し、頑張ります。(^^)v

光熱費は、やはり、電力会社の切り替えを提案して、実行に移します。

保険は、3つしか要らないと書かれていて、不要な保険に、個人年金保険とか学資保険とか医療保険などが書かれていましたが、個人年金保険は10,000円ずつだけど、ちょうど積立が終わって、後は据置期間終了後に年金を受け取るだけ。

10,000円ずつは気づかない内に積み立てられたし、114%程受け取れるので、まあヨシ!

据置が10年程あって、長生きしないと受け取れない。(;^_^A

まあ、据置期間満了前に解約しても、元金は割らないのでヨシとして…。

よほど、生活に困ったら、解約しよう!

学資保険は、孫ちゃんのために入っていますが、万一、親に不幸があったら、以後の支払いは無しで保障は受けられるので、まあ、良いかな?と…。

こちらは、卒業した孫ちゃんには、本人の預金に振り込んでやって、それを原資に資産運用を始めてもらいました。(;^_^A

ちなみに、話が変わりますが、ご存じのように、上の我が家の場合など、年間110万円までは贈与税が掛かりませんが、最近、こういう話題もよく目にしますので、お気を付けください。

苦労を共にした一人娘へ「年110万円」を17年間贈与したシングルファザー、死去2年後、税務調査でペナルティ「480万円」の悲劇

ちゃんと、本人に通帳等を管理(預金口座開設の申込書等も自署・印鑑も本人管理)させないと、ビックリするほど多額の追徴税が取られます。

家は、ローンもとっくに終わっているし、車は地域によって必需品の場所も…。

実家など、電車もバスもないので、車がなかったら生活して行けない。

というか、また、脱線しますが、生徒さんも不安を抱いておられるようですが、実は、車がなくても、家から1歩も出なくても、ネット利用だけで生活して行けます。

そちらは、生徒さんの状況をお尋ねしたK先生のご返事と、私が考えていることと、ほぼ一致しているので、いずれ、テキストにまとめたいと思います。

本当に、1歩も外へ出られなくなっても生活して行ける手段は要確保ですね。

話を戻します。

税金は、主に「ふるさと納税」のことなどですね。

2,000円以上住民税を払っておられる方なら、「ふるさと納税」は是非!!

所得税のお話も載っているのかどうか分かりませんが、所得税は累進課税(所得が多くなるほど税率が高くなる)なので、控除できるものを漏らさないようにするとか…。

何でも良いので、「ふるさと納税」=寄付金控除など、勉強だと思って、ご自分で確定申告をしてみられると、こんな控除項目がある、これって何?とか、色々気づかれると思います。

個人的には、セフルメディケーション税制(医療費控除)がおススメです。

家族全員分なら、意外と年間12,000円以上の医薬品を購入されているのでは?

私は、お薬もほぼAmazon利用ですが、紙のレシートがなくても大丈夫です。

「貯める力」は自分のやる気だけで、すぐに成果が出せる!とも書かれているのですが、本当にやる気だけです。

6つの固定費を見直すだけでも、年間ン十万円(100万超?)浮いてくるかも…。

もちろん、まだまだ、これは、ほんの序盤で、本当に中身が濃いですが、YouTubeの動画同様にイラストがふんだんに盛り込まれているので読みやすいですよ。(^^)v

タブレットは10インチじゃないと、シニアの方には厳しいかも…。

まあ、ピンチアウトすれば良いって感じですが…。

パソコンでも読めますので、パソコンが良いかも…。

パソコン版のKindleアプリがあります。

試してみましたが、倍率を150%にして、「全画面表示」(「F11」キーを押すのが楽!)にされると良いかも…。

ページ送りはドラッグで右ページも読んでから、通常の右端のページ送りボタンで…。

あるいは、ずうっと右矢印キーを押しても、ページ送りができます。

最近、老眼が入って来たので、シニアグラスが必要な方の気持ちがよく分かります。(;^_^A

ちなみに、全画面表示を元に戻したい時も「F11」キーを押すと良いですよ。

老後の費用、2,000万円なんて話題がかなり以前に出ましたが、いまや、4,000万円とも言われていますし、「持ち家だから、そんなになくても何とかなりそう!」と思う反面、「いやいや、ざっと試算してみるだけで、足りなくなるかも~!」と感じたりしています。

40代以降になったら、本気で将来設計しておいたほうが良いですよ~!(;^_^A

もちろん、早ければ早いほど良いでしょうが…。

孫ちゃんも、若いのに、しょうもないSNSに時間を費やさずに、上手にYouTubeやX(Twitter)を活用して、勉強できているようで感心しています。

今日は、こちらの動画のリンクをLINEで送っておきました。

孫ちゃんは「見てみる」と返事が来たけど、ママは無視やな。(;^_^A

Kindleアンリミテッド、私は3ヶ月無料(プライムデー)のときに申し込んで、今月末まで無料です。

現在は、30日間無料体験ができるようです。

テキストには記載してありますが、こういった無料体験を申し込むときは、必ず、同時に解約も申し込んでおくと、後で、「何の費用?」なんて思わなくて良いのでおススメですよ。

私も、9月末で終了するように、解約手続きしてあります。(;^_^A

コメントをお書きください