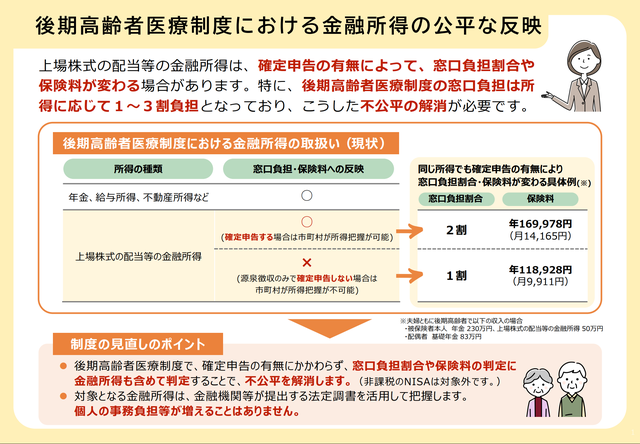

画像は厚労省のPDFファイルをスクショしたものです。

こんばんは。(#^.^#)

ご存じの方も多いかとは思いますが、先月のスマホ勉強会でチラっとお話が出ましたので、ブログに書いておこうと思います。

2030年か2031年頃、後期高齢者になられる方も、そこを見据えて対策をしておかれると良いかも…。

私の場合は、ドジをして、どうせ、確定申告はするんだから、「特定口座」の源泉徴収なしでも同じだろうと、「源泉徴収なし」を選択していたため、大変な思いをしました。(^-^;

投資の売却益が多かったので、保険料が最大の月額100,000円になってしまったのです。💦

その頃は、よく調べもせずに、確定申告をする手間だけなのかと考えて、投資があろうとなかろうと、どうせ、確定申告はするし、源泉徴収される分が後送りになるので、その分、投資で運用できると考えたのが浅はかでした。

もちろん窓口負担も3割ですが、私は皆さんと比べると意外と医療費が低いようで、3割だろうが1・2割だろうが、その辺りはどうでも良いのですが、保険料月額100,000円はメッチャきついです。→間もなく終わりますが…。(^-^;

これが、現在、「源泉徴収あり」を選んでいるから安心~!と思っておられる方も、間もなく、どちらにしていても、現在の「なし」を選択しているのと同じ状態になります。

システムなどの準備の都合もあり、2030年頃から施工されるようですが、後期高齢者には、どちらを選んでおいても関係なくなったのです。

- 制度改正の背景: 所得が少なくても金融資産を多額に保有している高齢者が、窓口負担や保険料を安く抑えている不公平を解消するためです。

- 算定に含まれるもの: 上場株式の配当金や投資信託の売却益などの金融所得(ただし、NISA口座内の利益は対象外です)。

まあ、確かに、「あり」を選ぶか「なし」を選ぶかの違いだけで保険料に大きなな差が出るのは、不公平と言えば不公平なので、覚悟するしかないですよね。

ということで、私の5番目の趣味「投資」も、多額の売却益を出さないようなポートフォリオに徐々に変更していかなくっちゃと思っているところです。

現在のような乱高下の状況下だと、今日1日でも100万とか増えているし、まずいですよね。

まあ、売却せずに保有し続ければ良いのですが、それだと、何のために投資してるの?って感じになるし…。

投資信託やETF(上場投資信託)だけじゃ面白くなくなりますが、そろそろ、大人しくしておいたほうが良いのかも…。(^-^;

今日は、昨日ご紹介していたロコモコプレートプロデュースの野村選手が特大12号HRを含む猛打賞で、本日のヒーローでした。

先発の加藤投手(私が地味~に好きな投手)も10勝目を挙げられ、ヒーローでした。

得点だけ見ると7対6で、さぞ面白かったでしょう?状態ですが、余裕で構えていたら、9回で追い上げられドッキドキでした。

堀瑞樹投手が抑えきってくださって、無事に勝ちました。\(^o^)/

堀投手は連続で難しい場面での登場で、プレッシャー半端じゃないだろうなぁと…。

私は、2023年(新庄監督が監督になられた年度=エスコンができた年度)からの4年目の新米ファンですが、堀投手はその少し前に最優秀中継ぎ投手を受賞されているはずなんです。

励みになりますので、よろしかったら、ポチっとご協力ください。m(__)m

コメントをお書きください